【導語】元宵節后小麥市場貨源供應增多,加工需求增量不足,供強需弱現象明顯,小麥價格重心持續走低。未來一周,面粉廠家開工負荷有下降預期,小麥制粉需求疲軟,預計局部高價仍有窄幅偏弱可能。

1

小麥市場供強需弱,價格重心持續走低

元宵節以來,小麥市場呈現供強需弱態勢,價格持續走低。從供應面來看,市場貨源供應更加多元化,首先中儲糧及地方糧庫陳糧投放量增大,持續對市場供應形成強有力補充;其次隨節日效應轉淡,基層購銷活動逐步恢復,部分糧商、農戶認價出貨,基層散糧供貨稍有增多。

從需求面來看,小麥的下游需求以制粉為主,面粉廠家是最主要的用糧主體,元宵節以來,面粉下游客戶階段性補充貨源,廠家開工負荷階段回升,但小麥加工需求增量較多元化的貨源補充而言仍顯不足,且經銷商經過階段補貨后,廠家訂單有減少跡象,小麥加工需求顯疲。

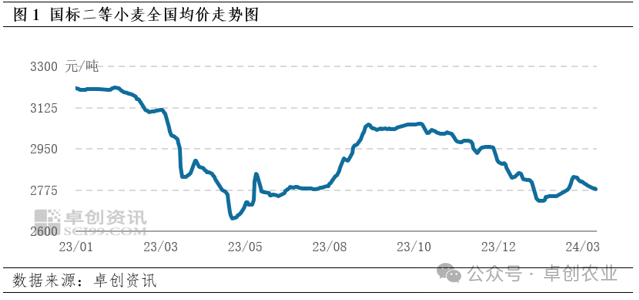

小麥市場貨源供應增多,需求增量不足,價格呈走低態勢,卓創資訊監測數據顯示,截止到3月13日國標二等小麥全國均價2778.64元/噸,較2月23日均價下跌52.72元/噸,跌幅1.86%。

2

元宵節后廠家開工負荷階段回升

未來一周有下降預期

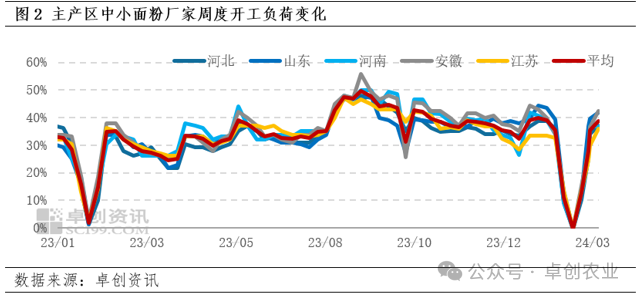

春節過后正月初六開始,面粉廠家陸續復工復產,元宵節后復工廠家繼續增多,開工負荷整體呈現上升趨勢,卓創資訊監測主產區周度開工負荷顯示,截止到3月7日主產區河北、山東、河南、安徽、江蘇中小企業開工負荷分別為37.31%、41.53%、36.92%、42.38%、35.52%,平均開工負荷38.73%,較前一周(2月23-29日)提升3.37個百分點,較節后第一周(2月15-22日)提升26.15個百分點。

3月份以來,天氣溫度回升,終端面粉市場需求逐步進入淡季,經銷商對后市信心不足, 觀望心態增強,廠家訂單減少,部分廠家因面粉及副產品價格回落且原糧成本價格較高,盈利狀況不佳,生產積極性減弱,停機或縮短生產時長的現象較普遍,預計未來一周廠家開工負荷有下降空間。

3

需求疲軟且有陳麥補充,小麥市場局部

高價仍有偏弱可能

2023年產小麥進入銷售后期,基層小麥余量逐步減少,再加上小麥價格經過近二十天的持續下跌,部分糧商及農戶出貨積極性減弱,基層散糧供貨不集中,但陳糧繼續投放,對市場供應形成強有力補充,面粉廠家開工負荷有下降預期,小麥加工需求疲軟,預計未來一周小麥市場主流價格或趨穩,局部高價仍有小幅偏弱可能,小麥市場價格重心或窄幅下移。