小麥作為我國40%人口的口糧作物,其價(jià)格受政策影響較大。有關(guān)部門通過生產(chǎn)補(bǔ)貼政策、最低收購價(jià)政策、政策糧吞吐和進(jìn)口配額制度等方式,有效維持小麥?zhǔn)袌?chǎng)平穩(wěn)運(yùn)行。筆者通過分析近10年來小麥、玉米比價(jià)的走勢(shì)及特點(diǎn),解讀小麥?zhǔn)袌?chǎng)價(jià)格走勢(shì),幫助市場(chǎng)參與者分析研判市場(chǎng)。

小麥與玉米的價(jià)格聯(lián)動(dòng)性越來越強(qiáng)

比價(jià)關(guān)系是一個(gè)動(dòng)態(tài)的概念。比價(jià),顧名思義,是兩個(gè)品種的價(jià)格在一定周期內(nèi)的動(dòng)態(tài)表現(xiàn)。小麥和玉米在不同供需基本面下的走勢(shì)是不同的,正因?yàn)檫@種不同,就存在一個(gè)可以對(duì)比的可能性,即所謂的高估和低估。小麥和玉米作為主要的飼料原料,?它們之間的比價(jià)關(guān)系直接影響著小麥在飼料中的使用量。近年來,隨著飼料生產(chǎn)技術(shù)的進(jìn)步,小麥替代玉米用于飼料的障礙逐漸消除,在替代性不斷增強(qiáng)的背景下,小麥?zhǔn)袌?chǎng)與玉米市場(chǎng)不再是相互獨(dú)立,而是緊密相關(guān)。因此,在分析小麥供需平衡及運(yùn)行情況時(shí),需要充分考慮小麥、玉米之間的價(jià)格聯(lián)動(dòng)。可以說,小麥飼用量對(duì)一定條件的市場(chǎng)價(jià)格有著“定價(jià)權(quán)”的作用。

小麥替代玉米飼用已不存在技術(shù)障礙

盡管小麥?zhǔn)鞘澜缟献钪饕目诩Z作物,但其在飼料中已廣泛應(yīng)用。美國農(nóng)業(yè)部供需報(bào)告顯示,上世紀(jì)70年代以來,全球小麥消費(fèi)量中,有20%~25%為飼料消費(fèi)。在俄羅斯和歐盟等地,這一比例則更高,可達(dá)30%~50%。對(duì)于我國而言,小麥主要用于口糧消費(fèi),我國飼料配方中以玉米、豆粕、麩質(zhì)、糙米、薯類等為主。除麥麩外,有部分不宜食用的低品質(zhì)小麥用于飼用。小麥的粗纖維含量和玉米相當(dāng),粗脂肪含量低于玉米,但蛋白質(zhì)含量高于玉米,同時(shí)小麥的能量也較高。前些年,受技術(shù)限制,小麥添加比例高時(shí)會(huì)導(dǎo)致畜禽腹瀉,近年來,隨著添加少量酶等方式,已經(jīng)可以克服小麥的缺點(diǎn),小麥替代玉米用于飼料已不存在技術(shù)障礙。據(jù)了解,豬料中小麥替代玉米的比例為小豬0~20%、母豬20%~30%、育肥豬最高可達(dá)100%;禽料中,蛋禽小麥替代比例低于肉禽,比例25%~30%,鴨料、肉雞料替代上限理論可達(dá)100%;但水產(chǎn)料中,小麥剛性添加比例一般為20%,幾乎不使用玉米。?

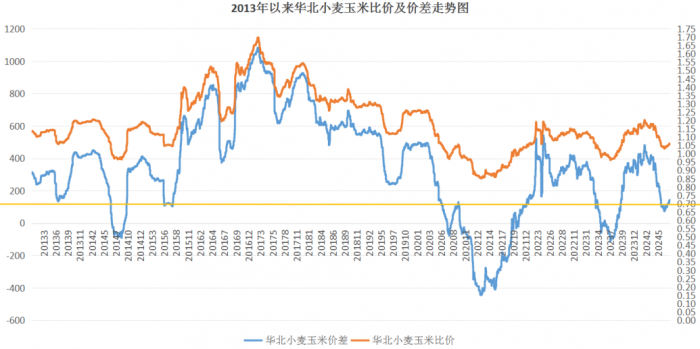

近10年來小麥玉米比價(jià)走勢(shì)及特點(diǎn)

2013年至2016年:小麥、玉米比價(jià)≥1.06且震蕩向上。

通常情況下,小麥比玉米高150元/噸以內(nèi)時(shí)(大約對(duì)應(yīng)比價(jià)為≤1.06),小麥有飼用替代優(yōu)勢(shì),實(shí)際替代優(yōu)勢(shì)價(jià)格會(huì)根據(jù)蛋白粕和其他谷物原料的價(jià)格變動(dòng)。在2011年至2012年玉米價(jià)格大漲的帶動(dòng)下,國內(nèi)玉米連續(xù)數(shù)年大幅增產(chǎn),玉米價(jià)格持續(xù)承壓,小麥與玉米的比價(jià)合理回歸。2012年之后,國際玉米市場(chǎng)價(jià)格不斷下跌,而國內(nèi)玉米價(jià)格在政策性收購支撐下相對(duì)堅(jiān)挺,國內(nèi)外價(jià)差長期居高不下,國內(nèi)政策性玉米難以順利進(jìn)入流通環(huán)節(jié),庫存不斷累積。因此,2016年國家實(shí)行玉米收儲(chǔ)制度改革,國內(nèi)玉米實(shí)施市場(chǎng)化收購價(jià)補(bǔ)貼機(jī)制,在較短時(shí)間內(nèi)出現(xiàn)大幅下跌走勢(shì)。小麥與玉米的比價(jià)大幅擴(kuò)大,最高達(dá)到1.7,遠(yuǎn)高于1.06這一正常水平,小麥飼用得到明顯抑制。國家糧油信息中心估計(jì),2013/2014~2016/2017市場(chǎng)年度小麥飼用量分別為1450萬噸、1430萬噸、750萬噸、1020萬噸,均屬正常年份水平。

2017年至2020年三季度:小麥、玉米比價(jià)≥1.06且震蕩向下。

2016年玉米收儲(chǔ)制度改革后,玉米產(chǎn)量增長勢(shì)頭放緩,市場(chǎng)供需關(guān)系改善,玉米價(jià)格開始低位企穩(wěn)反彈,小麥與玉米的比價(jià)隨之逐漸回歸。同時(shí),伴隨著糧食收儲(chǔ)制度改革的深入推進(jìn),國內(nèi)小麥?zhǔn)袌?chǎng)化程度明顯提高,托市小麥也處于去庫存周期。在此階段,小麥與玉米的比價(jià)從最高的1.7逐漸收窄,但仍在1.06以上,小麥并未大規(guī)模進(jìn)入飼用領(lǐng)域。國家糧油信息中心估計(jì),2017/2018~2019/2020市場(chǎng)年度小麥飼用量分別為1500萬噸、1800萬噸、1550萬噸。

2020年三季度至2021年四季度:小麥、玉米比價(jià)≤1.06。

隨著臨儲(chǔ)玉米去庫存周期結(jié)束,疊加國際市場(chǎng)價(jià)格上漲等因素,國內(nèi)玉米價(jià)格持續(xù)走高,帶動(dòng)小麥與玉米的比價(jià)進(jìn)一步降低,并出現(xiàn)倒掛,導(dǎo)致小麥替代玉米數(shù)量明顯增加。國家糧油信息中心監(jiān)測(cè)顯示,2021年上半年小麥、玉米比價(jià)最低觸底0.85,2020/2021、2021/2022年度小麥飼用量分別為3800萬噸、3500萬噸,較常年水平高2000萬噸以上。為抑制過熱的市場(chǎng),有關(guān)部門啟動(dòng)政策性小麥投放工作,據(jù)統(tǒng)計(jì),2020年三季度至2021年四季度最低收購價(jià)小麥共成交5373萬噸;同時(shí),上述時(shí)段進(jìn)口小麥到港量1468萬噸,有效補(bǔ)充了國內(nèi)需求。

2022年至今:小麥、玉米比價(jià)階段性≤1.06。

由于2021年小麥大量飼用替代推高麥價(jià),2022年儲(chǔ)備企業(yè)輪出謹(jǐn)慎,疊加俄烏沖突爆發(fā),國際小麥價(jià)格暴漲,一定程度上也推高國內(nèi)小麥看漲預(yù)期。隨著小麥價(jià)格持續(xù)上漲,主產(chǎn)區(qū)小麥價(jià)格創(chuàng)下3220元/噸的歷史高位,小麥、玉米比價(jià)升至1.06以上。但總體來看,小麥?zhǔn)袌?chǎng)總供給大于總需求,因此,2023年和2024年新季小麥上市期間,小麥價(jià)格為全年最低,階段性具有飼用性價(jià)比優(yōu)勢(shì)。

今年新麥上市以來行情變化軌跡

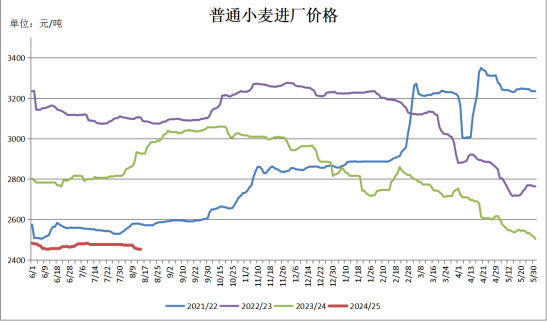

小麥價(jià)格自2023年春節(jié)以來總體呈下跌走勢(shì),尤其是今年新季小麥上市以來,小麥?zhǔn)袌?chǎng)“風(fēng)光不再”,開秤價(jià)格同比低開100元/噸左右,較2022/2023年度的歷史高位開秤價(jià)低600元/噸以上。筆者通過對(duì)今年新麥上市以來的市場(chǎng)特點(diǎn)進(jìn)行梳理,重點(diǎn)分析新麥價(jià)格走勢(shì)及形成原因。

2024年新麥上市前,市場(chǎng)整體呈現(xiàn)極度看空預(yù)期,其主要原因:

一是秋播以來氣象條件總體有利,小麥豐產(chǎn)預(yù)期強(qiáng)。即使上市前河南等地出現(xiàn)干熱風(fēng)天氣,但整體影響區(qū)域較小,并未更改豐收大局,因此對(duì)麥價(jià)的提振非常有限,小麥價(jià)格上漲幾天后就再次回歸下跌走勢(shì)。

二是此前連續(xù)兩個(gè)市場(chǎng)年度庫存大量結(jié)轉(zhuǎn),市場(chǎng)供給壓力大。2022/2023年度小麥大豐收,但麥價(jià)受國際市場(chǎng)影響持續(xù)高位運(yùn)行,小麥飼用替代數(shù)量較少,造成當(dāng)年2000萬噸以上的庫存結(jié)轉(zhuǎn)至下一年度。2023/2024年度盡管在新麥上市初期出現(xiàn)“爛場(chǎng)雨”現(xiàn)象,導(dǎo)致飼用等級(jí)小麥增加,但存糧主體抓住新麥上市這一全年價(jià)格低點(diǎn)時(shí)機(jī),大量購買食用和飼用等級(jí)的小麥。小麥價(jià)格上漲速度過快,在新麥上市兩個(gè)月后很快就退出飼用領(lǐng)域,導(dǎo)致市場(chǎng)普遍高估當(dāng)年小麥飼用數(shù)量,并在市場(chǎng)年度結(jié)束前大幅修正預(yù)期,小麥價(jià)格開啟下跌通道。

三是人口結(jié)構(gòu)變化疊加疫情過后囤貨減少,小麥?zhǔn)秤孟M(fèi)下降。我國新增人口減少,人口老齡化嚴(yán)重,導(dǎo)致整體主食消費(fèi)量減少,疊加經(jīng)濟(jì)增速放緩,居民消費(fèi)欲望不強(qiáng)、信心不足,外出就餐消費(fèi)減少使得餐飲浪費(fèi)減少。同時(shí),房地產(chǎn)等行業(yè)不景氣,工地開工不足,從事重體力工作的人減少,農(nóng)民工返鄉(xiāng)也導(dǎo)致主食消費(fèi)下降。

總體來看,2024/2025年度小麥供給大于需求,導(dǎo)致小麥價(jià)格同比低開,且上漲動(dòng)力不足。為應(yīng)對(duì)小麥價(jià)格過度下跌的風(fēng)險(xiǎn),有關(guān)部門在新麥上市前后多措并舉,穩(wěn)定小麥?zhǔn)袌?chǎng)。4月30日中儲(chǔ)糧發(fā)布公告,自5月6日起中儲(chǔ)糧暫停中央儲(chǔ)備小麥輪出銷售,直至本年度新季小麥集中上市收購基本結(jié)束。隨后在河北、山東收獲接近尾聲時(shí),6月初以來中儲(chǔ)糧分批發(fā)布增加儲(chǔ)備公告,以2500元/噸的價(jià)格掛牌收購新季小麥,有效提振市場(chǎng),各收購主體以持平或略低于中儲(chǔ)糧收購價(jià)的水平掛牌收購。中儲(chǔ)糧增儲(chǔ)小麥掛牌價(jià)實(shí)際上已成為當(dāng)前麥?zhǔn)械摹罢唔敗保欢ǔ潭壬弦搀w現(xiàn)了市場(chǎng)的看空預(yù)期。因此,新麥上市以來價(jià)格窄幅震蕩,呈現(xiàn)“政策市”下平穩(wěn)運(yùn)行的行情。