近期,全球小麥價格上漲,主要因為俄羅斯冬小麥作物狀況較差,市場繼續消化俄羅斯政府削減出口配額以及上調出口關稅的影響。與之相反的是,南半球正在收獲的小麥產量規模龐大,澳大利亞和阿根廷小麥產量同比增加,制約小麥市場的反彈空間。

今年我國小麥再獲豐收,且年內進口數量呈現下降趨勢,進口小麥占我國小麥總供應的比例不大。當前影響我國小麥價格的因素依舊是政策收儲以及國內需求的改善情況,后續重點關注收儲政策的力度、持續性以及“雙節”下游需求改善情況。

澳大利亞小麥產量增加阿根廷小麥產量超預期澳

大利亞農業資源經濟科學局(ABARES)近日發布的季度報告顯示,2024/2025年度小麥產量將達到3190萬噸,高于9月份預期的3183萬噸,比上年增長23%,比10年均值高出20%。新南威爾士州和西澳州的小麥產量分別比上年提高75%和40%。ABARES預計2024/2025年度澳麥出口量為2194萬噸,高于上月預測的2090萬噸,同比增長11%。在南半球的另外一個主要小麥出口國阿根廷,布宜諾斯艾利斯谷物交易所表示,阿根廷小麥產量可能高于此前預期,農戶報告稱,隨著收獲進行,小麥單產提高。目前該國小麥收獲已經完成一半,該交易所目前預測小麥產量約為1860萬噸。羅薩里奧谷物交易所預測2024/2025年度阿根廷小麥產量為1880萬噸。美國農業部目前預計2024/2025年度阿根廷小麥產量為1750萬噸,高于上年度的1585萬噸。

俄麥出口配額大幅降低烏克蘭小麥出口量增加

據外媒消息,俄羅斯政府將2025年2月15日至6月30日的出口配額降至1100萬噸,遠低于上年的2900萬噸,將極大限制俄羅斯供應商的出口能力。俄羅斯農業運輸公司分析中心預測,2024/2025年度黑海地區小麥出口量同比將減少21%,從1.06億噸降至8400萬噸。與此同時,北非和中東(埃及、阿爾及利亞、摩洛哥、土耳其、沙特、伊朗)的小麥進口需求穩定在3900萬噸,略低于上年的4100萬噸。在本年度的前5個月(2024年7月至11月)僅進口約1600萬噸,主要來自黑海國家。烏克蘭農業部稱,截至12月11日,2024/2025年度(始于7月)烏克蘭谷物出口量為1908.9萬噸,高于一周前的1858.4萬噸,比去年同期的1469.7萬噸增長439萬噸。本年度迄今出口小麥913萬噸,去年同期為629.6萬噸。2023/2024年度(始于7月)烏克蘭谷物出口量為5082.6萬噸,比上一作物年度的4923.6萬噸增長3.2%。其中,小麥出口量為1840.2萬噸,上年度為1689.4萬噸。

我國小麥生產再獲豐收全年進口量或明顯下降

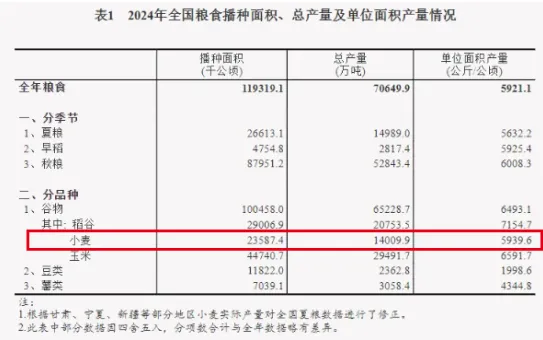

據國家統計局最新數據顯示,2024年全國糧食總產量70650萬噸(14130億斤),比2023年增加1109萬噸(222億斤),增長1.6%。其中,谷物產量65229萬噸(13046億斤),比2023年增加1086萬噸(217億斤),增長1.7%。稻谷、小麥、玉米產量均實現增加。全國糧食播種面積119319千公頃(178979萬畝),比2023年增加351千公頃(526萬畝),增長0.3%。其中,谷物播種面積100458千公頃(150687萬畝),比2023年增加532千公頃(797萬畝),增長0.5%。全國谷物單產432.9公斤/畝,每畝產量比上年增加4.9公斤,增長1.2%。上年收獲期小麥受嚴重“爛場雨”天氣影響單產下降,今年實現恢復性增長,小麥單產396公斤/畝,比上年增加10.6公斤,增長2.7%。小麥產量14010萬噸(2802億斤),比上年增加351萬噸(70.2億斤),增長2.6%。

數據來源:國家統計局

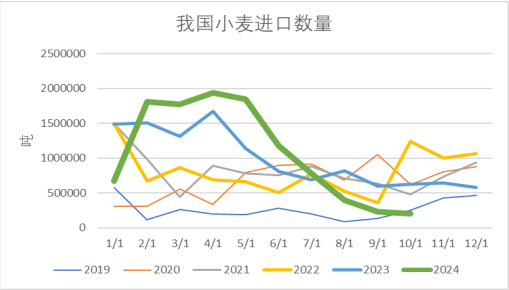

海關數據顯示,10月份我國小麥進口量為21萬噸,同比減少約66%,全年小麥進口數量呈現明顯的下降趨勢,我國小麥對外依存度較小。當前影響我國小麥價格的因素依舊是政策收儲以及國內需求的改善情況,后續重點關注收儲政策的力度、持續性以及“雙節”下游需求的改善情況。

數據來源:海關

國際麥價仍有上行動能國內麥價總體平穩運行

綜合分析,影響未來全球小麥市場價格走勢的關鍵變量是俄羅斯小麥出口是否如期大幅縮減。在過去幾年里,供應充足且價格低廉的俄羅斯小麥,一直是全球小麥市場的主要定價因素。但是,隨著俄羅斯大幅削減2025年2月至6月的出口配額,全球市場不得不更多依賴其他出口國供應。雖然正在收獲的南半球小麥供應充足,使得小麥價格繼續承壓,但是隨著時間推移,市場將日益關注明年越冬期結束后的天氣以及北半球小麥產量前景,預計國際麥價仍有上行動能。國內持糧主體普遍觀望元旦、春節前下游備貨能否提振小麥采購需求,短期市場糧源流通或將放緩。政策小麥流拍較多,可見制粉企業當前建庫意愿依舊不高,依舊延續低庫存按銷定采的購銷策略。預計下周面粉走貨難有改善,小麥價格延續小幅震蕩行情,漲跌皆受限。預計主產區小麥價格圍繞2430元/噸運行,關注市場購銷心態變化及政策拍賣情況。

CBOT玉米期貨

芝商所提供全球指標性的CBOT玉米期貨 (交易代碼: ZC),其在亞洲時段交投活躍。CBOT玉米期貨是實物交割合約,為玉米買家和賣家提供管理風險的高效方式。

來源:糧油市場報特約分析師曹可安