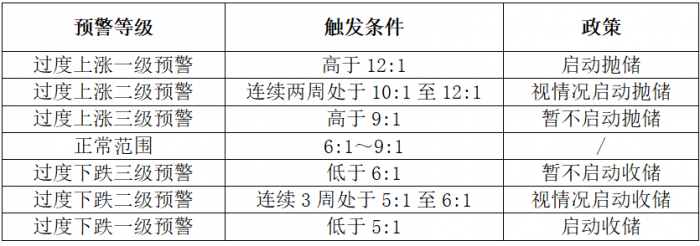

1月19日,全國豬糧比為5.53:1,連續(xù)三周處于5:1~6:1區(qū)間,豬糧比觸發(fā)過度下跌二級預警,豬價持續(xù)下挫,國家或?qū)⒁暻闆r啟動凍肉拋儲,豬價或迎來政策收儲利好支撐。

根據(jù)歷史數(shù)據(jù)統(tǒng)計顯示,近5年內(nèi),豬糧比處于5:1以下區(qū)間的概率為13%,處于12:1以上的概率為27%,有24%的概率會處于6:1至9:1區(qū)間。

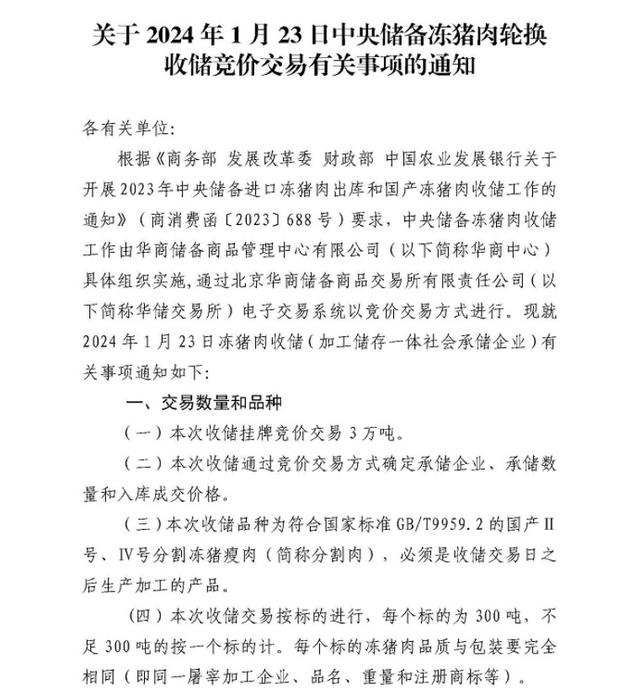

19日,華儲網(wǎng)發(fā)布《關于2024年1月23日中央儲備凍豬肉輪換收儲競價交易有關事項的通知》稱,1月23日收儲掛牌競價交易3萬噸凍豬肉。

通知顯示,本次收儲品種為符合國家標準GB/T9959.2的國產(chǎn)II號、IV號分割凍豬瘦肉(簡稱分割肉),必須是收儲交易日之后生產(chǎn)加工的產(chǎn)品。

同日,華儲網(wǎng)發(fā)布《關于2024年1月23日中央儲備凍豬肉輪換出庫競價交易有關事項的通知》稱,本次出庫競價交易掛牌3萬噸,以實際掛牌為準。

2024年以來,華儲網(wǎng)分別于1月16日、1月10日、1月2日公告收儲掛牌競價交易3萬噸、3萬噸、3萬噸;于1月16日、1月12日、1月10日、1月4日、1月2日公告出庫競價交易掛牌3萬噸、0.7萬噸、3萬噸、0.33萬噸、3萬噸。

對于1月4日、1月12日輪換出庫競價交易數(shù)量,華儲網(wǎng)解釋,系“根據(jù)前期輪換出入庫情況,按照等量輪換的要求”確定。

據(jù)農(nóng)業(yè)農(nóng)村部監(jiān)測,截至1月18日14:00時,全國農(nóng)產(chǎn)品批發(fā)市場豬肉平均價格為19.97元/公斤,比昨天(1月17日)上升0.7%。另據(jù)國家統(tǒng)計局14日數(shù)據(jù),2024年1月上旬,生豬(外三元)價格13.9元/千克,比上期下降0.5元/千克,跌幅3.5%。

國家發(fā)改委網(wǎng)站15日消息稱,1月第2周,豬價震蕩下滑。周內(nèi)養(yǎng)殖單位出欄積極性偏高,尤其是南方市場,標豬供應較為充裕,且部分豬源北上拖累北方行情,豬價持續(xù)下滑。同時終端消費疲軟,產(chǎn)品走貨速度不斷放緩,屠宰企業(yè)開工率高位下滑。供需雙重利空之下,豬價走低。短期來看,利好提振有限,預計豬價或短時反彈后繼續(xù)下滑,整體走勢依舊偏弱。

2019年以來,伴隨非洲豬瘟對國內(nèi)生豬產(chǎn)能的影響加深,生豬價格進入暴利時代,隨之而來的便是資本的快速擴張、產(chǎn)能的迅速恢復。相關機構(gòu)調(diào)研顯示,2019年6月,全國母豬存欄1000頭以下主體仍占比80%,但到2023年12月底,母豬1000頭以下養(yǎng)殖主體占比已下滑至43%,中小型養(yǎng)殖企業(yè)及散戶群體大幅縮水。

在過去的5年中,集團企業(yè)大幅擴張。相關數(shù)據(jù)顯示,截至2023年年末,全國萬頭能繁母豬企業(yè)共124家,掌握能繁母豬1202萬頭,占全國產(chǎn)能近三成,其中頭部25家母豬超10萬頭企業(yè),坐擁母豬959萬頭,而存欄在100萬頭以上的牧原、溫氏兩家企業(yè),分別占有母豬310萬、157萬頭,而在2019年年中,公開數(shù)據(jù)顯示,彼時牧原能繁存欄僅70萬頭,4年的時間能繁存欄量增速迅猛。

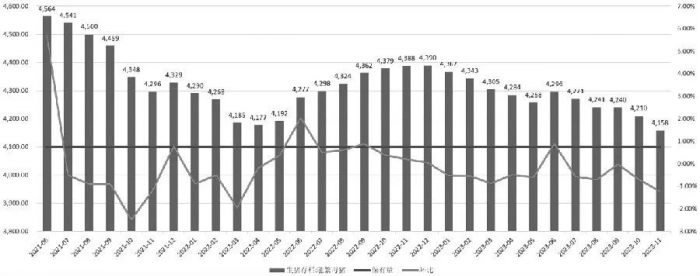

圖為能繁母豬存欄量(單位:萬頭)

產(chǎn)能逐步向頭部企業(yè)集中,生豬周期也在逐步弱化。頭部企業(yè)調(diào)節(jié)產(chǎn)能節(jié)奏更快,資金抗風險能力更強。且頭部企業(yè)相對散戶靈活性有限,退出成本高昂,市場整體產(chǎn)能變化趨于穩(wěn)定,增減空間受限,豬周期規(guī)律被明顯改變,對應豬肉價格也由高波動逐漸向低波動去演變。

生豬產(chǎn)能去化的根本在于利潤,長期的虧損必然導致產(chǎn)能持續(xù)下滑。盡管頭部占比提升一定程度上弱化了產(chǎn)能去化的幅度,但方向上不會有太大的改變。2022年年底以來,行業(yè)持續(xù)虧損導致大場下調(diào)出欄目標,中小場及散戶不斷退出市場。根據(jù)農(nóng)業(yè)部數(shù)據(jù),截至2023年11月,全國能繁母豬存欄量4158萬頭,為4100萬頭正常保有量的101.4%,同比下滑5.24%。

但不容忽視的是,近年來能繁母豬的生產(chǎn)效率也在穩(wěn)步提升,行業(yè)進入低利潤格局,倒逼養(yǎng)殖端持續(xù)下調(diào)成本,落實到母豬群體便是持續(xù)提升母豬各項性能指標。相關機構(gòu)跟蹤的樣本顯示,2023年全年平均分娩母豬窩數(shù)同比提高7.01%;平均窩均健仔數(shù)為11.02,同比提高3.99%;平均產(chǎn)房存活率為90%,同比提高2.01%;平均配種分娩率為75%,同比提高4.91%。母豬性能提升十分顯著,致使能繁存欄下滑的同時,出欄量影響相對有限。

從同比數(shù)據(jù)來看,2023年上半年能繁母豬存欄較2022年上半年增幅較大,平均月度增幅為1.83%,意味著從理論值推斷,2023年四季度至2024年一季度出欄同比增量應高于1.83%(因母豬性能也在提升),即2024年上半年,市場面臨著近年來最大的出欄量,壓力甚至高于2022年和2023年一季度。雖然實際出欄和理論測算有一定出入,但整體高供應仍是2024年上半年尤其是一季度的主旋律。

2023年下半年能繁存欄開始同比轉(zhuǎn)負,對應出欄節(jié)點,意味著2024年年中之后,出欄量會由高位開始下滑,價格存在環(huán)比上漲驅(qū)動,利好下半年現(xiàn)貨價格回暖,也支撐了盤面遠月升水的預期。

非洲豬瘟影響貫穿2018年至今的生豬養(yǎng)殖市場,2023年由于生豬持續(xù)虧損、養(yǎng)殖密度提高,企業(yè)及個人在疫情防控上的投入降低,難度加大,再加上毒株變異帶來的不可控因素,導致2023年四季度我國中部及北部部分省份受到較嚴重的影響,一方面能繁母豬去化加速,另一方面母豬性能也有較大影響。相關機構(gòu)跟蹤數(shù)據(jù)顯示,2023年11月、12月配種分娩率及斷奶存活率均有較為明顯的影響,致使當月健仔頭數(shù)環(huán)比分別下滑2.97%和1.59%,對應2024年4—6月份出欄或?qū)⑹艿揭欢ㄓ绊憽?/span>

依照農(nóng)業(yè)部的能繁母豬存欄以及機構(gòu)的性能指標推算,預計2024年上半年供應仍將維持高位,供應壓力較大,年中之后出欄量將進入下行通道,且同比下滑,理論上價格將好于2023年下半年。但目前從能繁去化的幅度來看,全年出欄預計仍在高位,不考慮情緒影響下,價格上方空間相對有限。

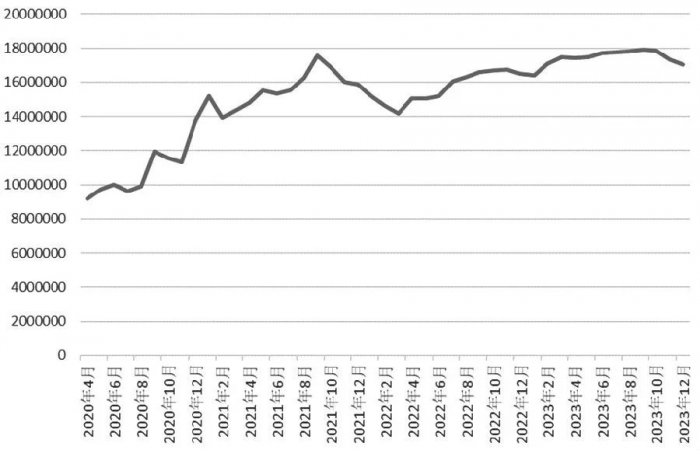

圖為生豬存欄量(單位:萬頭)

值得注意的是,2023年12月以來,廣東省內(nèi)能繁母豬產(chǎn)能陸續(xù)釋放,市場豬源供應迅速增量,而需求端跟進力度不足,供應過剩,導致廣東價格快速下跌,且與全國均價差距迅速收窄直至倒掛。

卓創(chuàng)資訊數(shù)據(jù)顯示,2023年12月份以來,廣東生豬價格與全國生豬價格差值逐步收窄,在2024年1月11日出現(xiàn)倒掛現(xiàn)象。截至1月15日,卓創(chuàng)資訊監(jiān)測廣東外三元生豬均價為13.42元/公斤,全國外三元生豬均價為13.51元/公斤,價差倒掛0.09元/公斤。

究其原因,一方面,廣東仍處于產(chǎn)能釋放階段,市場豬源供應充裕。卓創(chuàng)資訊監(jiān)測廣東12月份生豬出欄計劃量環(huán)比增加6.11%,1月份廣東省內(nèi)中大型樣本養(yǎng)殖企業(yè)出欄計劃量環(huán)比增幅3.48%;

另一方面,腌臘結(jié)束后,需求下降幅度較為明顯,供過于求,帶動廣東生豬價格跌至全國均價以下。據(jù)卓創(chuàng)資訊監(jiān)測,截至1月15日,月內(nèi)廣東樣本屠宰企業(yè)日均屠宰量為11402頭,較2023年12月份降幅2.97%。

往后看,春節(jié)前,北方冷鮮市場,尤其屠宰產(chǎn)能集中區(qū)域或集中備貨,標豬需求或短時增量,全國價格或有上行可能;廣東因人員外流增加,需求或快速下降,豬價上漲空間不大,且較均價倒掛幅度或進一步擴大,屆時不乏廣東豬源外調(diào)其他省份現(xiàn)象產(chǎn)生。

2023年末,廣東生豬存欄2049.20萬頭,同比下降6.7%,其中能繁母豬存欄195.79萬頭,同比下降4.2%。全年生豬出欄3794.01萬頭,同比增長8.5%。