【導語】 2023年因上游產(chǎn)能持續(xù)釋放,供應充裕導致白條豬肉價格低位徘徊,產(chǎn)業(yè)鏈上下游盈利狀況普遍不佳。2024年豬肉供需皆有縮減,但供應降幅或大于需求降幅,預計2024年白條豬肉價格或同比上漲,上下游盈利狀況或有一定好轉(zhuǎn)。

產(chǎn)能集中釋放,2023年國內(nèi)白條豬肉價格持續(xù)低位

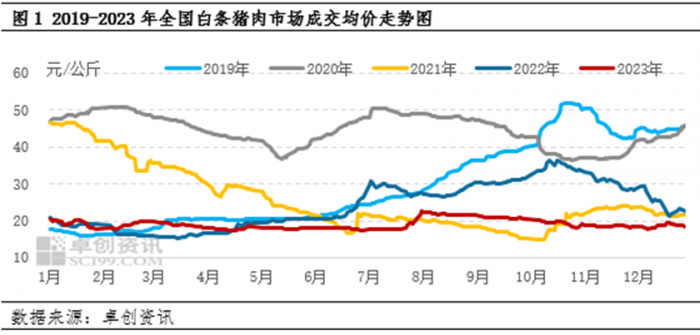

2023年國內(nèi)白條豬肉市場價格呈“跌-漲-跌”的走勢,長周期下處于相對低點。據(jù)卓創(chuàng)資訊統(tǒng)計,2023年全國2.5-3.5cm膘厚白條豬肉批發(fā)市場成交均價19.07元/公斤,同比下跌21.03%。其中,全年最高價為8月2日的22.49元/公斤,最低點為4月17日的17.35元/公斤,高低價差5.14元/公斤。

導致年內(nèi)白條豬肉價格持續(xù)低位的最重要的原因在于豬肉供應充裕。2023年正處于產(chǎn)能釋放期,生豬出欄量偏大,同時宰后均重同比略增,共同導致豬肉產(chǎn)量增幅明顯。需求方面,終端消費有一定好轉(zhuǎn),但恢復情況不及預期,同時低價凍品對鮮品白條銷售產(chǎn)生一定沖擊。供應增幅大于需求增幅,白條豬肉價格持續(xù)低位,上下游盈利狀況普遍不佳。

產(chǎn)能收縮、供應減少,2024年白條豬肉價格或環(huán)比上漲

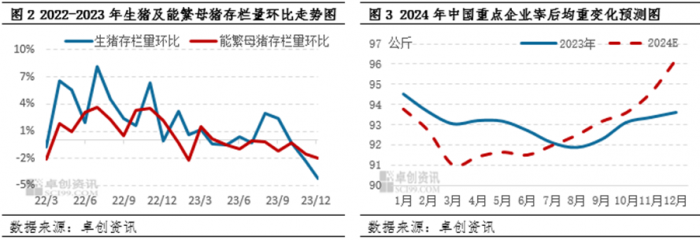

供應方面,2024年白條豬肉產(chǎn)量或環(huán)比下降。從圖2中可看到,2023年國內(nèi)生豬及能繁母豬存欄量整體下降,根據(jù)生豬的生長周期推算,2024年國內(nèi)生豬出欄量先小增后減少,同比跌幅或在2%-3%。另一方面,因行業(yè)正處去產(chǎn)能階段,養(yǎng)殖端減虧出欄積極性提升,2024年生豬宰后均重或同比小跌,使得白條豬肉產(chǎn)量進一步降低。整體來看,2024年一季度國內(nèi)豬肉供應相對充裕,后期供應緩慢減少,全年白條豬肉產(chǎn)量同比降幅3%-4%。

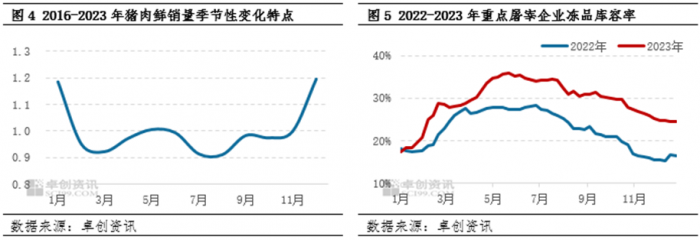

需求方面,2024年豬肉消費情況仍或偏弱,同比略減。近年隨著科技進步、生活水平提高、豬肉主力消費人群轉(zhuǎn)移,國內(nèi)居民飲食結(jié)構、消費習慣有所轉(zhuǎn)變,如腌臘、灌香腸集中度縮減,節(jié)日外出旅游增多等。同時調(diào)理品、預制菜的興起更使得雞肉等產(chǎn)品因存價格優(yōu)勢,增強了對豬肉的替代作用。多重因素影響下,近年豬肉終端需求有一定下降。另一方面,目前屠宰企業(yè)凍品庫存量偏大,據(jù)卓創(chuàng)資訊統(tǒng)計,截至2024年1月第三周,屠宰企業(yè)凍品庫容率23.92%,同比上漲5.44個百分點。2024年一、二季度部分屠宰企業(yè)或繼續(xù)釋放積壓庫存,疊加年內(nèi)凍品進口量偏多,低價凍品或?qū)︴r品白條銷售產(chǎn)生一定沖擊。從白條豬肉價格的季節(jié)性變化特點來看,冬季豬肉需求較強,其余季節(jié)需求皆較低迷。

走勢方面,綜合供需情況卓創(chuàng)資訊預計2024年豬肉價格低點或出現(xiàn)在3月份,高點或出現(xiàn)在11月份。因春節(jié)前積壓豬源難以完全消化,且大豬價格偏低,節(jié)后養(yǎng)殖端壓欄意向不強,多積極出欄,生豬及豬肉供應較為充裕。同時此時正值豬肉消費淡季,疊加屠宰企業(yè)多迫于庫存壓力繼續(xù)釋放凍品,多重因素影響下白條豬肉銷售較為滯緩,3月價格或處于年內(nèi)低點。隨著出欄量逐漸減少,且隨著天氣轉(zhuǎn)冷需求提升,11月白條豬肉價格或漲至年內(nèi)高點,12月在豬源集中釋放的情況下價格或出現(xiàn)微幅回落。