?2023年全球肉類貿易收縮,反映了主要進口國的國內產量和庫存增加,世界肉類產量有所增加,受一些主要生產地區有利生產條件的推動,不同肉類品種產量均有所增加。

?自2023年7月以來,由于進口需求疲軟,出口充足,國際肉類價格呈下降趨勢。

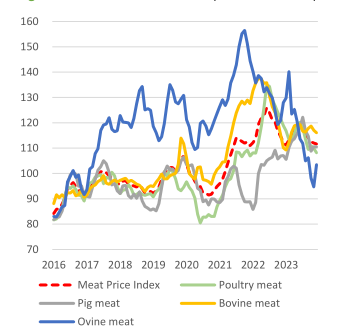

全球肉類價格

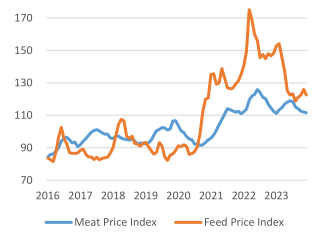

表1 FAO豬牛羊禽肉價格指數 (2014-16=100)

表2 FAO肉類與飼料價格指數 (2014-16=100)

國際肉類價格自2023年7月以來呈下降趨勢,原因是在進口需求低迷的情況下,出口充足。2023年,糧農組織肉類價格指數平均為114.7點,比2022年下降4.0點(3.4%),其中羊肉價格跌幅最大(12.7%),其次是牛肉(9.3%)和豬肉(6.5%),而豬肉價格上漲(10.8%)。大部分下跌發生在2023年下半年,主要反映了在全球需求疲軟的情況下,主要出口國的出口充足。羊肉價格創下了全年最大跌幅,主要是由于大洋洲的可出口供應增加,而該地區的屠宰量創下了多年新高。2023年,由于幾個主要進口國,特別是東亞和中東的需求下降,全球對羊肉需求仍然低迷。

2023年下半年,由于主要出口國,特別是南美洲和大洋洲的主要出口國進入肉牛淘汰周期,其可出口量充足,國際牛肉價格也顯著疲軟,與此同時,東亞和中東的主要進口國進口速度放緩。

至于禽肉,國際價格的下降充分反映了進口國產量高導致的充足供應,盡管禽流感疫情造成了廣泛的負面影響。

相比之下,由于2月至7月價格走強,2023年國際豬肉價格的年平均值有所上漲,主要原因是生產成本上升和動物健康疾病的爆發限制了出口。然而,自8月以來,豬肉價格在四個月內急劇下跌,反映出主要進口商的需求疲軟,尤其是中國,歐盟豬肉出口量增加,生產出現復蘇,而國內需求仍然低迷。

全球肉類生產趨勢

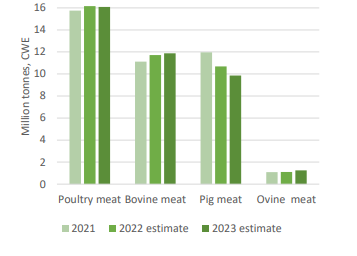

2023年全球肉類產量增長1.5%,達到3.71億噸(相當于胴體重量)。肉類產量增加大部分來自禽肉,其次是豬肉、牛肉和羊肉。

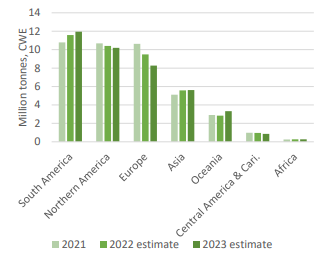

從地區來看,亞洲推動了全球肉類產量的增長,特別是中國豬肉產量有所增加。南美洲肉類產量增加主要集中在巴西,大洋洲肉類產量略有增加,尤其是澳大利亞的牛和羊肉,中美洲和加勒比地區的產量略有增加。這些增長部分被歐洲豬肉產量的大幅下降所抵消,非洲和北美整體肉類產量下降。

考慮到國家層面的生產表現,中國、巴西、澳大利亞、越南和印度的肉類產量顯著增加。這些增長被歐盟、美國、英國和土耳其產量大幅下降部分抵消。

中國肉類總產量迅速增長,與去年相比增長了4%以上,上升到約9900萬噸。巴西,肉類產量增長主要反映了肉牛的擴張,這是由于肉價下跌導致母牛屠宰量增加,以及禽肉在玉米供應量較低的情況下受益于有利的投入成本和飼料價格。全球需求也是推動巴西肉類產量的一個重要因素,因為盡管在野生鳥類中發現了高致病性禽流感(HPAI)病例,但該國商業家禽養殖場仍然沒有感染高致病性禽類流感病毒。

澳大利亞肉類產量上升,達到了十年來的最高水平。干旱條件限制了牧場的可用性,也導致了牧民牛群重建需求的下降,增加了對母牛和肉羊的屠宰。

在越南,由于政府簡化了疫病控制措施,增加了對該行業的投資,農場整合,降低了飼料成本,肉類產量增加,畜禽存欄數量恢復。此外,隨著旅游業的反彈和疫情結束后的經濟復蘇,酒店、餐館和機構部門對肉類需求增加,也帶動畜產品銷售量增加,從而擴大了肉類生產。

在印度,受城市消費者增長、可支配收入較高的家庭和飲食習慣變化的需求推動,肉類產量的增長是由禽肉帶動的。與此同時,受國內外需求增加的推動,牛肉產量連續第三年增長。

由幾個國家和地區肉類產量下降,其中歐盟降幅最大,美國、英國和土耳其降幅顯著。就歐盟而言,由于ASF疫情的持續影響和高昂的投入成本導致豬肉產量急劇下降,屠宰數量和重量減少導致羊肉產量下降,禽肉產量則增長。

美國肉類產量也出現下降,這是由于牛存欄下降,以及干旱條件和飼養場利潤率降低導致胴體重量降低,牛肉產量下降。同樣,英國和土耳其肉類產量也有所下降,是由于投入成本上升導致畜牧業萎縮,反映出2023年上半年飼養成本高和高致病性禽流感爆發導致禽肉產量下降。

就主要類別的肉類產量而言,家禽生產推動了整體擴張,其次是豬肉、牛肉和羊肉。

全球肉類貿易趨勢

表3 全球不同肉類出口形勢

表4 全球不同地區肉類出口形勢

全球肉類貿易收縮,反映了主要進口國肉類產量增加和高庫存。2023年,全球肉類和肉制品貿易下降1.5%,至4050萬噸(胴體重量當量)。南美洲和非洲國家肉類進口大幅下降,尤其是禽肉,歐洲豬肉和牛肉采購減少。大洋洲肉類進口也有所下降,其中大部分下降集中在豬肉進口上。相比之下,中美洲和加勒比地區的肉類進口有所擴大,所有肉類類型都有所增加,但主要是禽肉。與此同時,北美和亞洲的進口總體保持穩定。

在國家和地區肉類貿易層面,日本肉類進口量下降幅度最大,其次是菲律賓和美國等。日本肉類產量和庫存增加導致肉類進口減少;盡管將豬肉進口關稅稅率延長至2023年底,但菲律賓國內產量上升導致進口下降。在美國,消費者需求疲軟,部分反映了通貨膨脹的加劇和購買力的下降,是所有肉類類別需求下降的原因,牛肉進口則因國內供應減少而增加。

相比之下,墨西哥、越南、馬來西亞和加拿大的肉類進口增加,主要是由于國內需求增加,伊拉克肉類進口增長則由于國內供應緊張。與此同時,在經歷了兩年的進口收縮后,作為世界上最大的肉類進口國,中國由于食品銷售的改善而保持穩定。盡管如此,由于肉類庫存和國內產量的增加,增長仍然受到限制。

2023年全球肉類貿易下降在很大程度上反映了少數主要出口國的出口下降,尤其是歐盟、土耳其、英國、美國和加拿大等。在許多情況下,可出口肉類供應的減少或與動物疾病相關的貿易限制是肉類出口量下降的原因。只有幾個國家,尤其是澳大利亞和巴西,2023年肉類出口繼續擴張,很大程度上歸功于它們在國際市場上有競爭力的價格。此外,印度和泰國肉類出口增長,尤其是禽肉,這反映出東亞國家的出口可獲得性提升,需求也在增加。

按肉類類型劃分,全球肉類貿易收縮主要集中在豬肉出口量上,其下降了7.9%(84.2萬噸),禽肉下降了0.4%,而牛肉和羊肉的全球出口貿易增加了1.4%和12.2%。