摘要

品種緊缺的幾種表達方式:單邊大漲、近遠月價差極端back、給出非常高的進口利潤、抑制下游需求。

品種緊缺的幾種表達方式:單邊大漲、近遠月價差極端back、給出非常高的進口利潤、抑制下游需求。對于5月中旬至7月初的單邊上漲,每個人的歸因可能不同,但筆者認為第第一階段2480-2600,是芽麥大漲提振普麥、玉米上漲;第二階段 2600-2800,是市場交易舊作緊張,盤面計入升水,疊加07軟逼倉的因素,帶動9-1大漲以及基差被動下跌,隨著現貨補漲,基差再次轉正。我們可以看到前期在2650上漲至2800的過程中,東北-華北、東北集港、南北貿全部給出利潤,這種上漲的驅動還是近端的現貨,這是一種單邊上漲的表達方式。但在2800附近,現貨端的驅動已經開始走弱,只有東北-華北發運有利潤,另外兩種貿易利潤已經轉差,現貨端只要不能持續上漲,9-1縮的驅動就給出來了。回顧9-1價差走勢,只有16-17年的9-1價差持續走強的,當年價差驅動更多在遠端轉寬松,而17-18年度至今,最大極值也就是100以下,今年的價差驅動更多在近端緊張。

從單邊幅度看,前期300點、13%漲幅,在近幾年也是比較大的幅度了,技術上千人千浪,但基本面上看,前期上漲就只有芽麥減產、玉米緊缺兩輪上漲的題材,而過往幾年只有20年有三輪驅動題材(拋儲搶拍、臺風減產、三方資金),從統計概率上看,2800位置繼續看多的題材驅動已經不太明朗了,物極必反,盤面也快速回調至2700的位置,進入8月就需要看華北深加工需求、糙米拍賣、小麥玉米價差這三個變量的影響了。

進口利潤,我們可以看到其實今年10-5月累計進口規模并不大,但全年給出了很好的理論進口利潤,這里面涉及到內外盤兩個定價體系及配額管理的問題。前期4-5月內外盤大跌的過程中,中國還取消了部分美玉米訂單,也可以理解為更多的采購需求轉向3-4季度的南美玉米。但巴西玉米涉及到前期收割上市慢,以及匯率的問題,所以說采購進度其實遲遲延遲的。我們沒法預估有無專項配額及量級規模,但從近期的進口玉米報價萊卡,后期的進口沖擊仍將持續存在的。此外,還有一個有意思的話題,就是內外盤聯動的情況,今年5月至今美盤已經連續3次大行情,但美盤跌的時候國內漲、美盤漲的時候國內跌。我們如果基于20-22年的CBOT與DCE相關性來看是非常高的,但歷史的相關性上不能簡單的拿來指導月度級別的交易。筆者認為前幾年的相關性更多因為中國采購的邊際增量、而且是大級別的增量來自美國,而今年的進口結構已經改變。如果做內盤交易,以外盤走勢為錨定,今年可能收益并不好,這就類似要分析A,A有自身的定價體系,但發現B與A的相關性很好,就花了大量的精力去理解B,但B的期現價格走勢也是背離的(近期單邊受到戰爭和天氣升水大漲、而巴西貼水受到上市壓力表現羸弱),而且B的分析因素也會有很多,這種分析方式反而就有點本末倒置的味道。

抑制下游需求,通過芽麥-玉米、普麥-玉米價差來看,是很明顯的,但上漲過程中涉及到芽麥、普麥、玉米同時上漲,但近期是芽麥先跌、普麥滯漲,玉米盤面先跌現貨再跌的節奏。此外,從玉米自身來看,東北、山東深加工價格走勢也是劈叉的,價格上漲過程中東北并沒有補庫、山東維持剛需隨用隨采,加工企業并沒有漲價補庫存。如果東北貿易糧短期發往華北的利潤還能持續一段時間的話,通過歷史季節性來看,8-10月山東-東北價差是大概率要走縮的,一方面八月中旬的山東春運米上市、另一方面九月中旬華中春玉米也將流入山東。因此,山東深加工不會在高價囤貨買單的。

此外,C91達到200-200極值的過程中,也可以明顯看到價差的負反饋:中儲糧電子交易平臺的采購訂單、基差貿易的的遠端現貨銷售、以及期現子前期基差正套邏輯過程的現貨流出,其實都是做了一個期限、9-1的反套策略。而中儲糧拍賣的成交率大幅下滑也反映了現貨繼續大漲的驅動不足。

除此之外,其實我們很難知道東北到底還有多少余糧,這是模糊地帶、也是交易的矛盾所在,但通過近期山東到貨情況,我們可以看到一個隱性庫存的顯性化過程,但是這個顯性化過程中,可能也是在貿易利潤兌現期間中的庫存逐步去化過程,而這將會導致舊作低結轉對11月合約的影響,進而可能推動11-1正套行情,但這個頭寸策略的驅動和時間點還早。

概率,勝率和賠率,我們如果基于基本面,我們可能找安全邊際是更好一點的,也更容易做的,我們可能基于替代價差、種植成本、進口利潤去找邊際上的東西。但驅動也就是矛盾點才能引發大行情,那么找矛盾的過程其實也是在衡量做多或者做空的砝碼分量。當然不同價格水位,多空的砝碼也會變動,這也就是基于大賠率做交易后,不斷驗證的過程,賠率空間上的判斷也是一個不斷驗證的過程,不斷評估矛盾級別、趨勢空間等。

基差的判斷是靜態的,季節性基差走勢是動態的,但玉米的基差來看,現貨是貿易成交出來的、而淀粉的現貨是企業報價的,所以前者基于基差來判斷邊際相對更好。

圖1:09CS-C價差

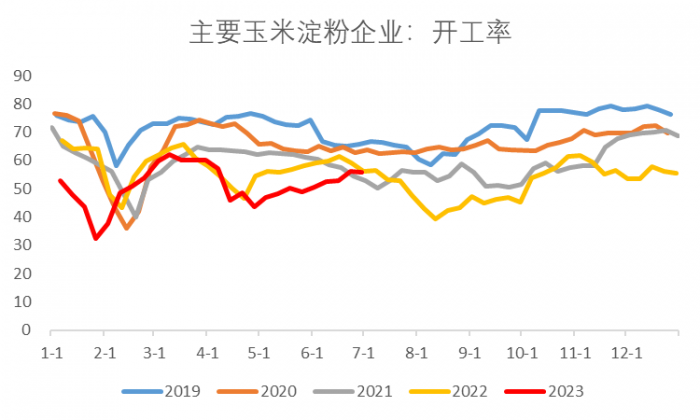

圖2:淀粉開機率

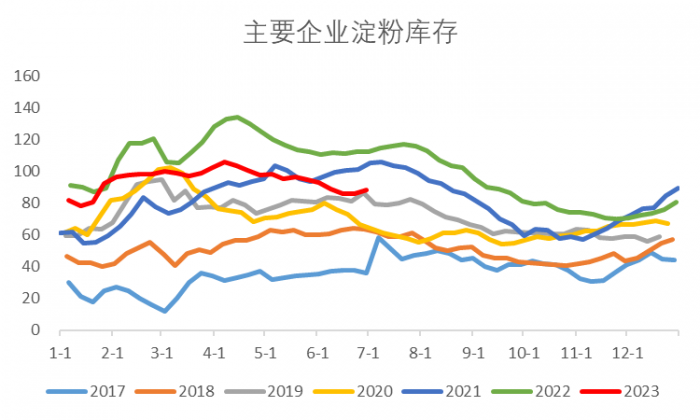

圖3:淀粉庫存

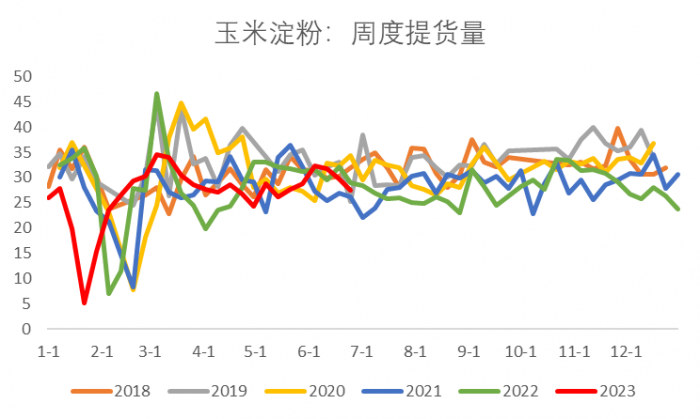

圖4:淀粉周度提貨量

數據來源:WIND、鋼聯、中糧期貨研究院整理