【導語】 中國棕櫚油完全靠進口,因此進口成本價格對國內棕櫚油市場價格之間有著緊密關聯,其中構成進口成本價格要素主要包括馬來BMD棕櫚油價格、產區供需數據高低、匯率及海運費等,這些要素的高頻變化均能導致棕櫚油到港成本發生波動,進而影響到國內進口商的買船量及國內港口庫存的變化,令國內棕櫚油市場價格發生變化。2024年以來棕櫚油到港成本整體走高,國內到港量偏少及市場有剛需的情況下,國內供應量不斷減少,在供需雙弱的影響下,預計3月棕櫚油上漲空間或因需求不旺受到制約。

1

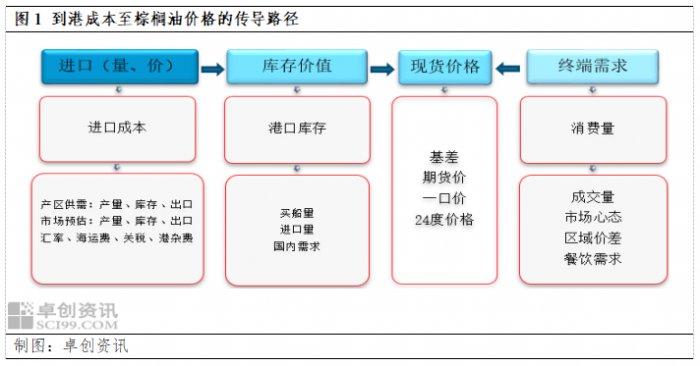

棕櫚油進口成本至國內價格的傳導路徑

棕櫚油在我國為三大食用油脂之一,但國內無棕櫚油生產,完全靠進口,因此棕櫚油對外依存度100%,國內市場價格主要受到來自到港成本的影響,另外國內終端需求及港口庫存變化均對現貨價格產生作用。我國棕櫚油主要貿易伙伴有馬來和印尼,其中來自印尼的進口量占總進口量的50%以上,不過國際市場普遍以馬來衍交所棕櫚油期貨為主要風向標,在國際市場影響力巨大。

因此,我國棕櫚油進口成本需要根據以外商CNF報價的漲跌情況為參考,疊加其他相關影響因素進行核算。根據行業內通用計算公式:棕櫚油理論到港成本=CNF*匯率*(1+進口關稅)*(1+增值稅)+港雜費,其中行業內普遍以CFR和CNF采用相同用法。我國從馬來和印尼進口棕櫚油的運輸周期基本為7-15天,到港成本構成要素中的CNF則為當天外商對國內船期的報價,普遍采用近月船期的價格為基礎來計算當前市場的進口成本,因此影響棕櫚油進口成本的變量因素多以CNF價格、匯率、海運費等為主,其中CNF價格為主要影響因素,該數值主要參考馬來棕櫚油期貨的變化情況。

2

到港成本上漲 國內承壓跟隨走高

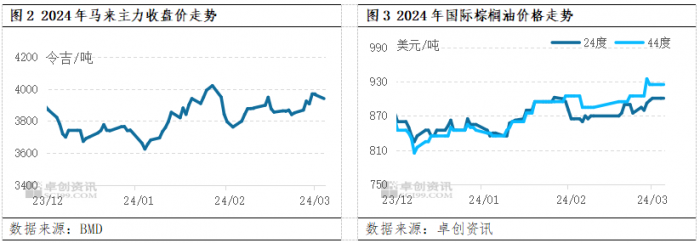

馬來及印尼棕櫚油產區的傳統減產周期為10月-次年3月,當前正值傳統減產期。繼1月馬來棕櫚油產量降低后,市場普遍預計2月產量繼續下降,甚至低于200萬噸。若2月馬來產量繼續回落,則是連續第四個月下降,將在較大程度上支撐棕櫚油市場維持高位堅挺。截至3月4日,馬來棕櫚油期貨主力合約收于3940令吉/噸,較上月同期上漲178令吉/噸,漲幅4.73%;較年初上漲279令吉/噸,漲幅7.62%。截至3月5日,24度棕櫚油收901美元/噸,較上月同期上漲41美元/噸(4.77%),較年初上漲56美元/噸(6.63%)。

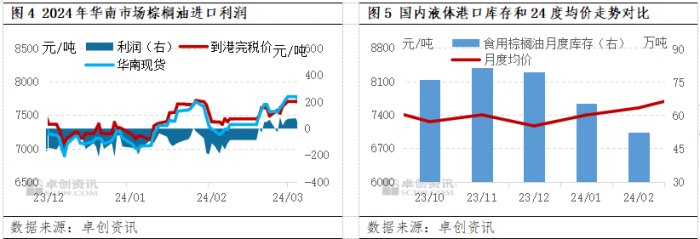

2024年以來國際棕櫚油價格不斷上漲,進而令我國棕櫚油進口成本不斷走高。據卓創資訊數據顯示,截至3月5日,廣州市場24度到港完稅價在7703元/噸,較上月同期上漲341元/噸或4.63%;較年初上漲498元/噸或6.91%。同時,在到港成本不斷上漲的帶動下,國內現貨市場不斷跟隨提高,截至3月5日,廣州市場24度棕櫚油收盤在7735元/噸,較上月同期上漲495元/噸或6.84%;較年初上漲675元/噸或9.56%。通過以上數據對比可以看出,相同時間段內,國內市場24度棕櫚油相對國際市場來說上漲幅度偏大,主要因國內市場庫存在不斷下降,進而國內惜售情緒非常濃,支撐了國內市場。

因國際成本偏高,國內進口商買船不積極,所以港口到貨量有限,在剛需存在的情況下,導致港口庫存3個月內不斷回落。截至2月底,港口食用棕櫚油庫存在52.6萬噸,較上月同期回落13萬噸,跌幅19.82%;較去年同期回落31.5萬噸,跌幅37.46%。從圖5能夠看出,近三個月以來,隨著港口庫存不斷回落,國內24度棕櫚油月度均價呈現逐步上漲的走勢。

3

擔憂供應趨緊,棕櫚油成本或繼續上漲

通過以上分析,卓創資訊利用棕櫚油到港成本傳導路徑進行未來行情推演。當前棕櫚油產區處在減產期,市場普遍預計主產國棕櫚油對外供應量繼續減少,產區惜售情緒濃,進而影響到我國棕櫚油進口成本,因此預計棕櫚油到港成本或繼續走高。當然作為棕櫚油的主要需求大國印度,市場也在擔心印度在2024年可能降低采購棕櫚油的數量,從而轉向其他油種,進而在近期內抑制了棕櫚油走勢。從中國需求來看,當前市場存在一定剛需,但目前需求情況不如預期,需求恢復程度有待關注;因國際成本高,國內買船積極性或繼續受到抑制,3月到港量或有限。到港量有限及港口庫存不高的情況下,進而對市場有支撐。綜上看,3月棕櫚油產區將繼續挺價,預計國際棕櫚油價格仍可能上漲,在庫存壓力不大及進口成本高的情況下,國內現貨市場或走高,但上漲空間因需求不旺受到制約。

來源:卓創農業 卓創資訊