核心觀點:五大市場區域中,如果歐盟、巴西和美國接二連三反傾銷,本質上會推動賴氨酸供需格局再平衡之后回到之前的原點,其過程中更多的是中國賴氨酸生產企業經營收益和海外終端用戶的使用成本的再平衡。

1市場需求穩定,采購節奏性增強

2025年第21周,秣寶網平臺詢單量環比上升120.7%,交易額環比大幅上升116.6%,成單率56.1%。

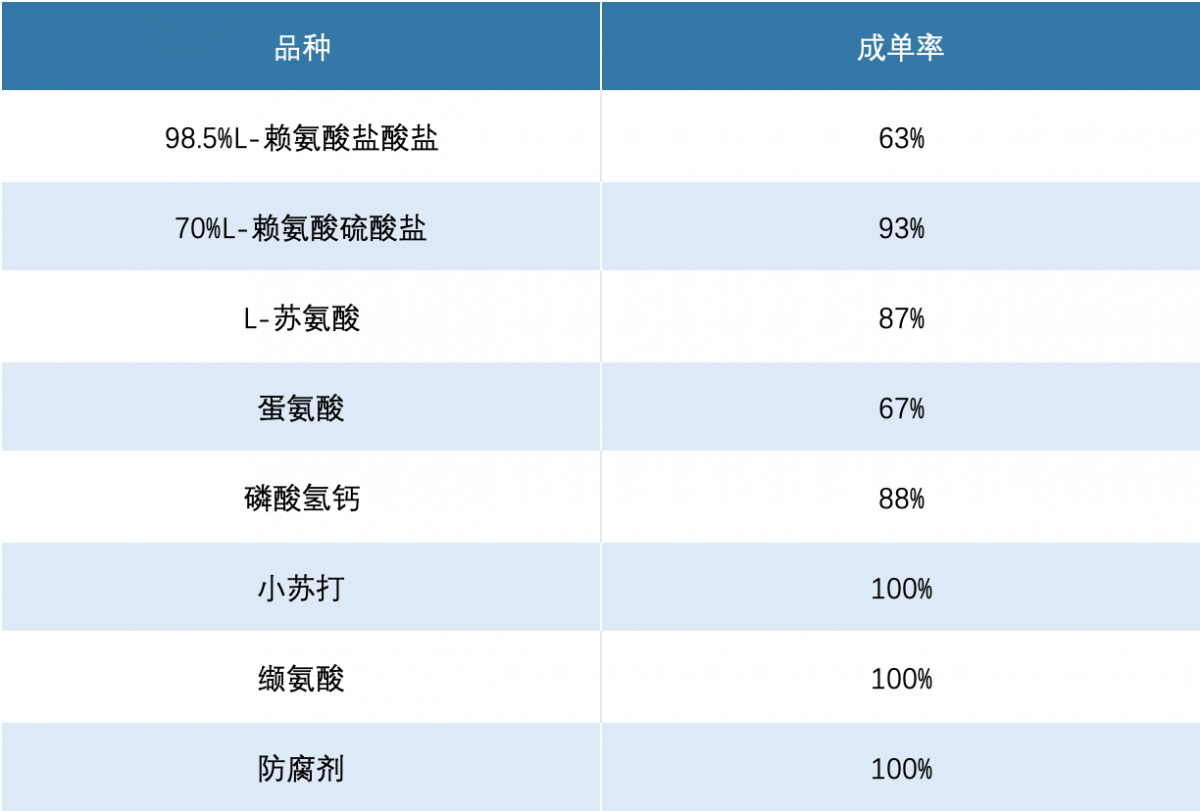

高成單率集中于L-賴氨酸硫酸鹽、L-蘇氨酸、磷酸氫鈣、小蘇打等品類,其成單率超70%,反映出剛需品類的市場活躍度。

表1 2025年第21周秣寶網較高成單率商品

(備注:包括全網詢價和現貨報價撮合交易)

2賴氨酸反傾銷進入新的階段

根據美國多家法律服務機構/網站公開的信息,2025年5月28日,美國賴氨酸公平貿易聯盟及其成員(包括ADM、CJ Bio、贏創)提交了對來自中國的L-賴氨酸(L-lysine)征收反傾銷稅和反補貼稅請愿書,聲稱這些進口商品正在美國市場以傾銷價格銷售,并且還獲得了不公平的政府補貼。

美國商務部(DOC)和美國國際貿易委員會(ITC)將針對動物飼料級L-賴氨酸(下稱“賴氨酸”)展開調查。

根據法律服務機構預測,美國商務部(DOC)初步會議日期預計為2025年6月18日。美國國際貿易委員會(ITC)反傾銷措施追溯性暫停清算的最晚理論日期為2025年8月6日,反補貼稅日期為2025年6月17日。

3歐盟和巴西在去年對中國賴氨酸啟動反傾銷調查

在一年前的2024年5月23日,歐盟啟動了對中國賴氨酸的反傾銷調查,由歐盟生產商METEX NOOVISTAGO提出申請,針對原產于中國的賴氨酸(L-賴氨酸硫酸鹽及相關產品)展開調查。2025年1月14日,歐盟委員會作出反傾銷初裁,對不同中國企業征收58.3%至84.8%的臨時反傾銷稅。

根據歐盟反傾銷法規 (EC384/96),調查應在立案后12個月內結束,最長不超過15個月,因此終裁最晚應于2025年8月前作出。結合初裁時間(2025年1月),終裁預計在2025年7月公布。

初裁預計在立案后7-8個月內作出,即是2025年7-8月,終裁可能于2025年底前公布,若裁定傾銷成立,巴西將對中國賴氨酸征收反傾銷稅。

4歐盟反傾銷數月之后正在回歸

歐盟對中國賴氨酸實施反傾銷措施數月后,市場確實出現了逐步回歸的跡象,這一過程主要受到強勢歐元匯率、關稅調整、供需結構變化及行業采購策略調整等多重影響。

2025年1月,歐盟對原產于中國的賴氨酸作出反傾銷初裁,對不同企業征收臨時關稅。這一措施直接導致中國對歐盟的出口量大幅萎縮。根據海關數據,2025年4月中國賴氨酸出口量同比下降5%,其中對歐盟的出口量顯著減少。

短期內,歐盟市場因中國供應減少而出現供應緊張,歐洲市場賴氨酸價格大幅上漲。同時,歐盟內部產能有限(約10萬噸/年),根本無法填補約60-70萬噸的需求缺口,進一步加劇了市場波動。

隨著中國生產企業逐漸降低賴氨酸價格,尤其是98%賴氨酸鹽酸鹽價格,歐盟市場賴氨酸基本上已經逐漸下行,往反傾銷之前的價格水平靠攏。

市場回歸的驅動因素包括關稅政策的邊際調整、供需結構的動態平衡和中國行業策略的適應性調整。

2025年4月末,歐盟將某龍頭企業的預期關稅從84.8%下調至47.7%,釋放了政策松動的信號,緩解了中國企業的出口壓力。這些調整為市場注入信心,部分企業開始重新評估對歐盟的出口策略。

中國的賴氨酸產能在全球市場占主導地位,其他來源的替代性十分有限。中國賴氨酸產能占全球81%,且2025年新增產能達122萬噸,全球占比將進一步提升至86%以上。盡管歐盟加征關稅,來自其他國家的企業產能(如贏創、希杰等)仍無法完全替代中國供應,歐盟不得不重新考慮中國產品一旦減少供應之后對下游產業的影響。東南亞、南美等地區的賴氨酸產能較小,且當地需求旺盛,難以大規模填補歐盟缺口。例如,歐盟從泰國、越南、印尼和韓國等國的進口量在2025年4月僅占進口總量的一小部分。

中國企業通過調整產品組合應對市場變化。例如,70%賴氨酸因生產成本較低且性價比高,價格在2025年5月出現反彈,而98%賴氨酸則因需求疲軟維持低位震蕩。企業將原本出口歐盟的訂單轉向其他地區。2025年1-4月,中國對美國、印度尼西亞等國的賴氨酸出口量同比增長,部分抵消了歐盟市場的下滑。

5巴西和美國賴氨酸反傾銷將進一步重新推動供需架構的平衡

中國賴氨酸產能占全球81%,2025年新增產能122萬噸后,全球占比將提升至86%以上,盡管面臨反傾銷壓力,但中國企業通過各種方式鞏固優勢技術和成本優勢。

持續的產品結構優化、出口市場多元化以及區域供需缺口的填補與轉移困難成為賴氨酸供需格局再平衡的基礎。

南美賴氨酸需求約30萬噸/年,每年需進口17到19萬噸。若中國出口受限,巴西可能轉向東南亞或南美鄰國,但當地產能分散且成本較高,難以快速填補缺口。

美國暫停關稅后,中國對美出口恢復,但長期仍需關注本土產能重建可能性。目前美國賴氨酸產能主要由贏創和CJ支撐,但生產成本高企限制其擴張意愿。

歐盟內部產能有限,無法填補約40萬噸的需求缺口,進一步加劇了市場波動。

全球五大市場中的歐洲、巴西和美國一旦同時發起反傾銷或者增設其他貿易壁壘,這些區域很難在擺脫對中國賴氨酸依賴的同時向其他區域供應更多的賴氨酸,這就是我們所稱的全球賴氨酸供應格局經歷再平衡之后的回歸。

與多個國家實施一系列反傾銷調查或關稅之前相比,差別只有兩點:第一,反傾銷區域的市場價格由于增加的關稅,進口成本大幅度上升;第二,中國賴氨酸生產廠家為了保持市場份額,不得不降低出口價格。前者是下游用戶增加使用成本,后者是中國生產企業減少收益,更多的應該是前者和后者的不斷調整和平衡。