2023/24年美國大豆壓榨量預計為23.1億蒲式耳,比2022/23年的預測增加9000萬蒲式耳。這得益于良好的壓榨利潤率和對豆油作為生物燃料原料的強勁需求,預計將增加9億磅,至125億。由于豆粕價格下降和主要是家禽生產的適度增長,預計從2022/23年起,美國國內豆粕的消費將增加2%。美國豆粕出口量預計為1480萬短噸,使美國在全球貿易中的份額略高于此前5年的平均水平。美國大豆出口預計為19.8億蒲式耳,比2022/23年減少4000萬蒲式耳。南美產量增加帶來了激烈競爭,全球進口需求增長有限。2023/24年美國期末庫存預計為3.35億蒲式耳,比修訂后的2022/23年預測增加1.2億蒲式爾。

預計2023/24年大豆和農產品價格均將下跌。2023/24年美國大豆季平均價格預計為每蒲式耳12.10美元,而2022/23年為每蒲式耳14.20美元。豆粕價格預計為每短噸365美元,下跌90美元。豆油價格預計為每磅58美分,比2022/23年下跌6美分。

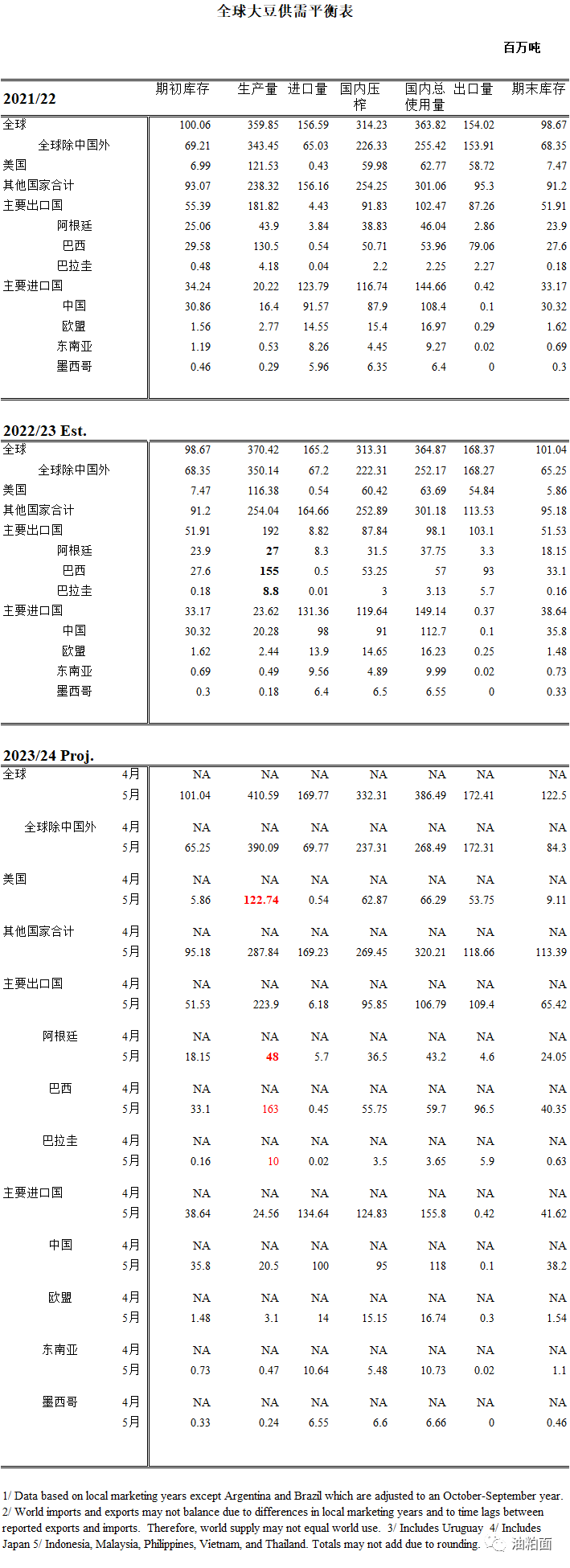

2023/24年全球油籽展望顯示,與上一營銷年度相比,產量、壓榨量和期末庫存都有所增加。全球產量正在增加4380萬噸,達到6.712億噸,主要是因為南美和美國的大豆產量增加,歐盟的葵花籽產量增加,以及歐盟和加拿大的油菜籽產量增加。在3年拉尼娜的特殊天氣條件下,澳大利亞的油菜籽產量下降,部分抵消了這一影響。南美洲主要生產商(巴西、阿根廷、巴拉圭和烏拉圭)的綜合產量在去年南美洲南部干旱和更高的預期地區后增長了3190萬噸。

2023/24年全球油籽壓榨量增長2070萬噸,達到5.425億噸,其中阿根廷、中國、巴西和美國的大豆壓榨量增長最快。大豆產品占粕和植物油貿易增長的大部分,與上一個銷售年度相反,當時阿根廷供應減少抑制了大豆產品出口,取而代之的是棕櫚油、葵花籽和油菜籽產品。

全球油籽貿易的增長速度比前十年慢,2023/24年增長不到1%,因為大豆出口的增加大多被油菜籽和向日葵種子出口的減少所抵消。主要進口國的油籽產量增加,而主要油菜籽出口國的油菜籽產量較低,限制了貿易。對歐盟來說,油菜籽產量的增加導致葵花籽、油菜籽、大豆和產品的進口需求下降。中國大豆壓榨量的增加也減少了對油菜籽和產品的需求。主要出口國,特別是澳大利亞和烏克蘭的油菜產量也在下降。

2023/24年全球大豆貿易量增長了400萬噸,達到1.724億噸,反映出中國的需求增加,以及巴基斯坦、埃及和孟加拉國在上一營銷年度下降后的進口增加。中國的進口量正在增加200萬噸,達到1億噸,增速低于前十年。預計中國和歐盟大豆進口增長將放緩,加上南美供應量創紀錄,美國在全球出口中的份額預計將下降。

預計2023/24年全球大豆期末庫存將增加2150萬噸,達到1.225億噸,其中巴西、阿根廷、美國和中國的庫存增幅最大。期末庫存數據包括巴西和阿根廷的季中庫存(2024年9月30日),反映了2024年美國出口季前供應的增長。

來源:油粕面