一、2023上半年豆粕市場(chǎng)回顧

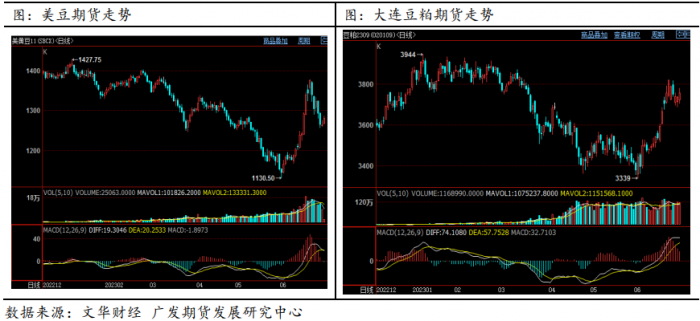

2023年上半年美豆價(jià)格呈現(xiàn)探底回升的走勢(shì),年初美豆11月合約價(jià)格在1400美分一帶運(yùn)行,巴西大豆增產(chǎn)、阿根廷大豆因干旱減產(chǎn),美豆價(jià)格高位震蕩;3-5月份美豆11月份合約一路下跌至1130美分;但6月份美豆干旱天氣使美豆優(yōu)良率下降到51%,美豆價(jià)格快速回升至1400美分附近,但降雨預(yù)期又使價(jià)格回落至1300美分一帶,整體上半年美豆價(jià)格下跌5%。

上半年中國(guó)豆粕市場(chǎng)跟隨美豆價(jià)格走勢(shì),但走勢(shì)強(qiáng)于豆粕,3月受美聯(lián)儲(chǔ)加息及美國(guó)中小銀行危機(jī)恐慌影響,商品市場(chǎng)普遍下跌,中國(guó)豆粕價(jià)格也迅速下跌,但海關(guān)檢疫使大豆到港卸貨加工延遲,國(guó)內(nèi)豆粕庫(kù)存偏低,豆粕價(jià)格走勢(shì)偏強(qiáng),人民幣貶值也對(duì)豆粕價(jià)格構(gòu)成很強(qiáng)提振,豆粕期貨2309合約價(jià)格回升至3800元一帶,上半年國(guó)內(nèi)豆粕期貨價(jià)格下跌近150元,跌幅近4%。

二、全球大豆市場(chǎng):美豆供應(yīng)偏緊形勢(shì)未改

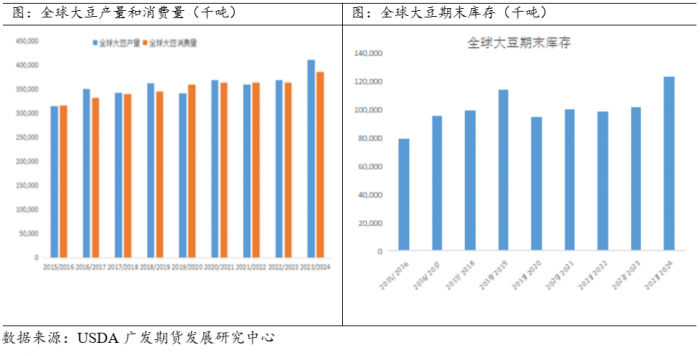

按照美國(guó)農(nóng)業(yè)部的數(shù)據(jù)預(yù)估,2023/2024年度全球大豆將達(dá)到歷年最高位的4.1億噸,較上年度增加4112萬(wàn)噸,增幅11.13%;全球大豆總消費(fèi)3.8億噸,較上年度增加2207萬(wàn)噸,增幅6.12%;全球大豆期末庫(kù)存1.23億噸,增加2202萬(wàn)噸,增幅21.74%。全球大豆消費(fèi)在近十年以來(lái)一直呈現(xiàn)穩(wěn)定增長(zhǎng)的態(tài)勢(shì),2023/2024年度產(chǎn)量增幅很大,主要是南美大豆預(yù)計(jì)大幅增產(chǎn)。

2023/2024年度全球大豆期末庫(kù)存增幅21.74%,全球大豆供應(yīng)將走向?qū)捤蔂顟B(tài),新季巴西大豆增產(chǎn)、阿根廷恢復(fù)增產(chǎn)奠定全球大豆供應(yīng)增加的格局,但美國(guó)大豆天氣的影響還存在變數(shù)、美國(guó)大豆庫(kù)存還處于低位水平,短期全球大豆供應(yīng)還是偏緊,2023年下半年全球大豆供應(yīng)呈現(xiàn)先緊后松格局。

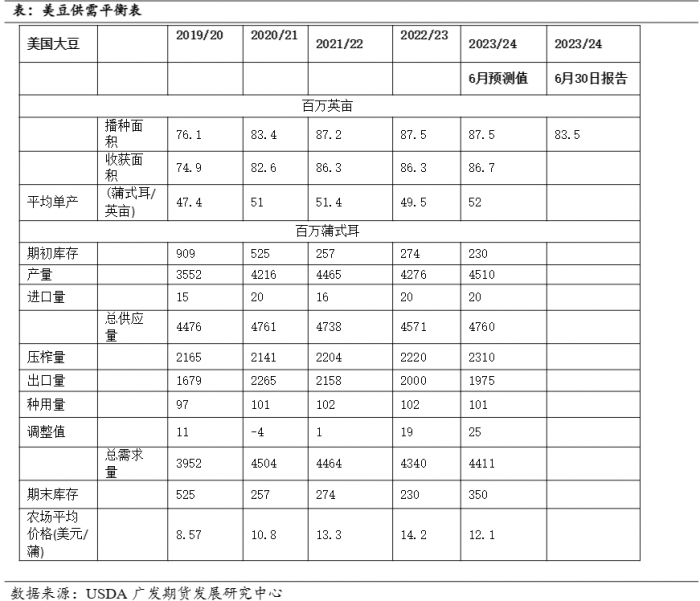

根據(jù)美國(guó)農(nóng)業(yè)部公布的6月供需報(bào)告,2022/2023年度美國(guó)大豆產(chǎn)量45.10億蒲式耳,大豆期末庫(kù)存3.5億蒲式耳,趨勢(shì)單產(chǎn)放在52蒲式耳/英畝,美豆呈現(xiàn)供應(yīng)恢復(fù)的態(tài)勢(shì),市場(chǎng)存在下調(diào)的壓力,美豆單產(chǎn)要依據(jù)生長(zhǎng)期的天氣情況調(diào)整,美豆庫(kù)存也會(huì)大幅變動(dòng)。

美國(guó)農(nóng)業(yè)部6月底的種植面積報(bào)告讓所有人都感到意外,2023年美國(guó)大豆種植面積為8350萬(wàn)英畝,同比減少5%,此前預(yù)期數(shù)據(jù)為8767萬(wàn)英畝,這一數(shù)字遠(yuǎn)遠(yuǎn)超出了所有人的預(yù)期,美豆價(jià)格當(dāng)日飆漲6%。按照當(dāng)前美豆51%的優(yōu)良率水平,美豆單產(chǎn)難以達(dá)到此前52蒲式耳/英畝的單產(chǎn),后期美豆產(chǎn)量將大幅下調(diào)。

按照美國(guó)農(nóng)業(yè)部季度庫(kù)存數(shù)據(jù),截至2023年6月1日,美國(guó)舊作大豆庫(kù)存總量為7.96億蒲式耳,同比減少18%,市場(chǎng)預(yù)期為8.12億蒲式耳,后期2022/2023年度美豆庫(kù)存將下調(diào),2023/2024年度美豆庫(kù)存也跟隨下調(diào),美豆又回歸到上年度的供應(yīng)偏緊狀態(tài)。

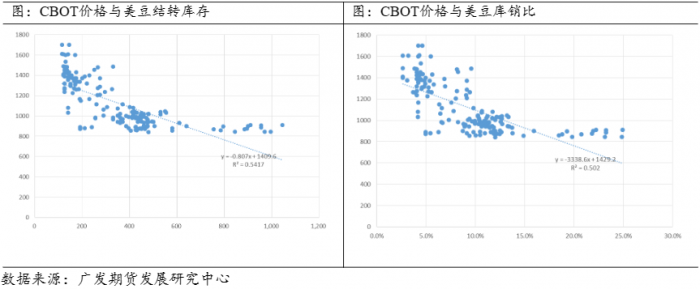

展望下半年,美豆低優(yōu)良率、低單產(chǎn)、低庫(kù)存的格局將呈現(xiàn),美豆價(jià)格比較難打到種植成本1200美分之下,通過(guò)對(duì)近10年USDA每個(gè)月公布的結(jié)轉(zhuǎn)庫(kù)存和庫(kù)銷比的值和該月的CBOT指數(shù)價(jià)格進(jìn)行回歸,在美豆庫(kù)存3億蒲式耳之下,對(duì)應(yīng)CBOT指數(shù)價(jià)格在1200美分之上,美豆大概率在1200-1500美分區(qū)間運(yùn)行。

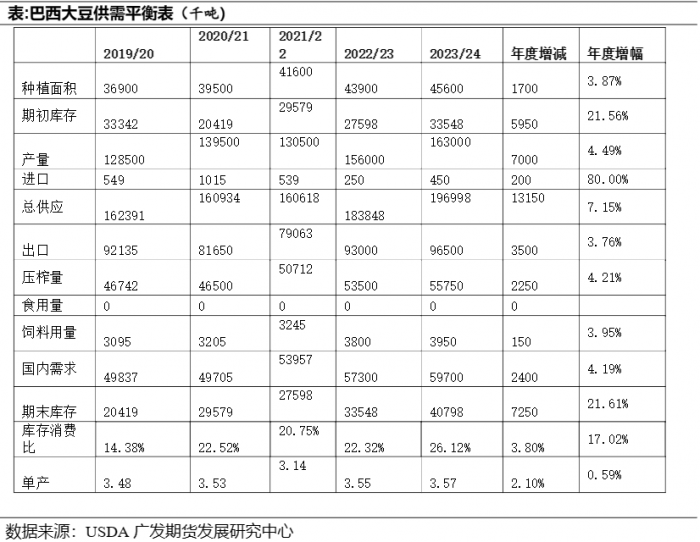

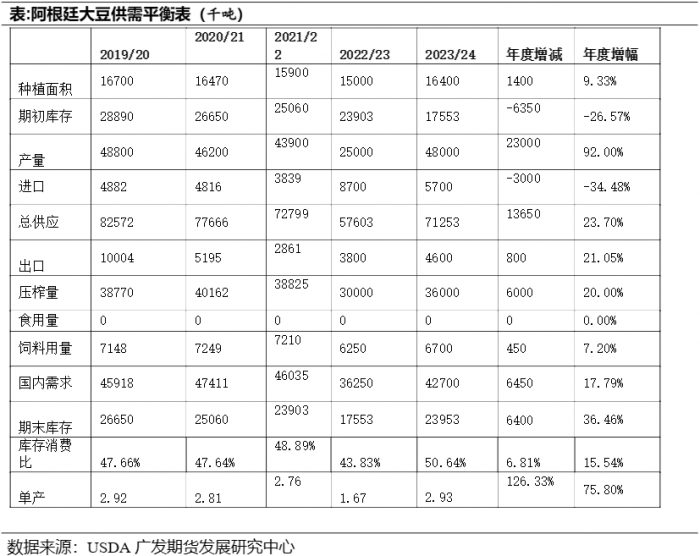

四季度南美大豆進(jìn)入種植期,巴西大豆9、10月份開(kāi)始播種,阿根廷大豆11月開(kāi)始播種,在四季度市場(chǎng)的關(guān)注點(diǎn)將轉(zhuǎn)向南美大豆的種植面積。按照當(dāng)前的預(yù)期數(shù)據(jù),南美大豆產(chǎn)量將大幅增加,巴西大豆種植面積增加3.9%,巴西大豆產(chǎn)量增加700萬(wàn)噸,產(chǎn)量增幅4.5%,出口增加350萬(wàn)噸。阿根廷大豆處于恢復(fù)產(chǎn)量期,阿根廷大豆種植面積增加9%,單產(chǎn)增加75%,產(chǎn)量增幅92%,產(chǎn)量達(dá)到4800萬(wàn)噸,但出口只增加80萬(wàn)噸。

市場(chǎng)普遍預(yù)期新年度南美大豆將大豐收,今年屬于強(qiáng)厄爾尼諾年份,巴西和阿根廷的大豆種植和生長(zhǎng)天氣都存在變數(shù),需要跟蹤天氣的狀態(tài)。僅僅從出口數(shù)據(jù)來(lái)看,南美大豆的出口沖擊壓力還不夠大,在如此豐產(chǎn)預(yù)期下,巴西和阿根廷大豆出口一共增加400多萬(wàn)噸,難以對(duì)美豆產(chǎn)生競(jìng)爭(zhēng)壓力。

三、中國(guó)豆粕市場(chǎng):蛋白飼料需求仍不容樂(lè)觀

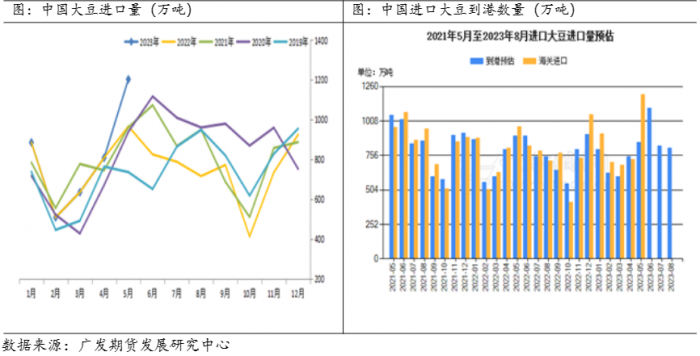

中國(guó)海關(guān)公布的數(shù)據(jù)顯示,2023年1-5月大豆進(jìn)口總量為4230萬(wàn)噸,較上年同期累計(jì)進(jìn)口總量的3804萬(wàn)噸,增加426萬(wàn)噸,同比增加11%。2023年5月進(jìn)口大豆進(jìn)口總量為1202萬(wàn)噸,為三年內(nèi)新高。據(jù)中國(guó)糧油商務(wù)網(wǎng)對(duì)未來(lái)幾個(gè)月進(jìn)口大豆數(shù)量初步統(tǒng)計(jì),6月到港1100萬(wàn)噸,7月到港825萬(wàn)噸,8月到港810萬(wàn)噸,短期進(jìn)口大豆到港壓力較大,但此后進(jìn)口大豆數(shù)量將縮減。

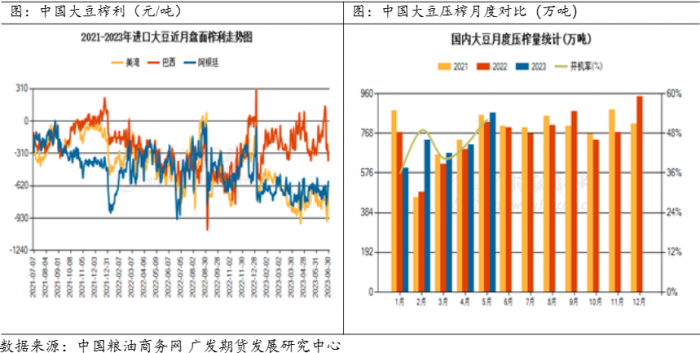

上半年巴西大豆貼水跌幅較大,進(jìn)口巴西大豆榨利處于高位,盤面一度有榨利,中國(guó)對(duì)遠(yuǎn)月采購(gòu)的力度也有所加大。隨著6月下旬中國(guó)國(guó)內(nèi)豆粕價(jià)格大幅補(bǔ)漲,中國(guó)油廠榨利有望修復(fù),中國(guó)進(jìn)口大豆的需求仍然旺盛,美豆價(jià)格仍有很強(qiáng)的出口需求支撐。

2023年1-5月,全國(guó)大豆壓榨總量為3591萬(wàn)噸,較2022年同期的3383萬(wàn)噸增加了208萬(wàn)噸,漲幅為6.17%。從開(kāi)機(jī)率來(lái)看,2023年5月國(guó)內(nèi)大豆綜合開(kāi)機(jī)率為52.59%,較4月44.38%的開(kāi)機(jī)率環(huán)比增加18.50%,去年同期的開(kāi)機(jī)率為51.07%。雖然大豆供應(yīng)數(shù)量較大,但下游生豬存欄高位,市場(chǎng)有些低估養(yǎng)殖行業(yè)的消化能力,下游一旦集中備貨,豆粕價(jià)格極易回升。

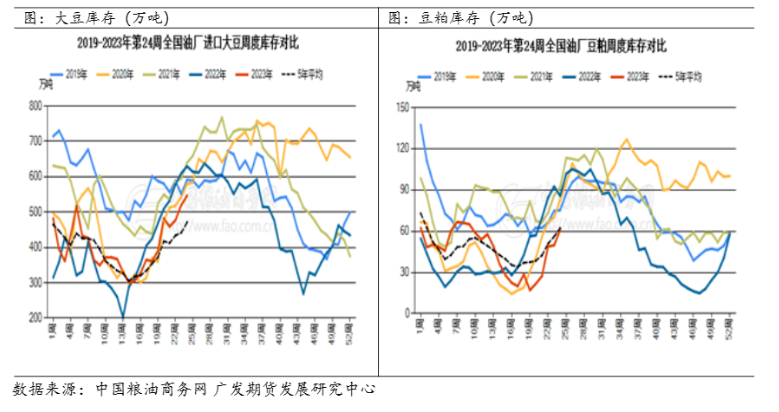

中國(guó)糧油商務(wù)網(wǎng)監(jiān)測(cè)數(shù)據(jù)顯示,截止到6月下旬,國(guó)內(nèi)進(jìn)口大豆庫(kù)存總量為545萬(wàn)噸,國(guó)內(nèi)豆粕庫(kù)存量為61萬(wàn)噸,中國(guó)豆粕庫(kù)存處于非常低位水平,上半年市場(chǎng)看空心態(tài)濃厚,下游飼料企業(yè)保持較低的豆粕庫(kù)存,但一旦油廠提貨緊張,飼料企業(yè)被動(dòng)備貨,供需雙向擠壓造成豆粕現(xiàn)貨緊張,價(jià)格就快速回升。

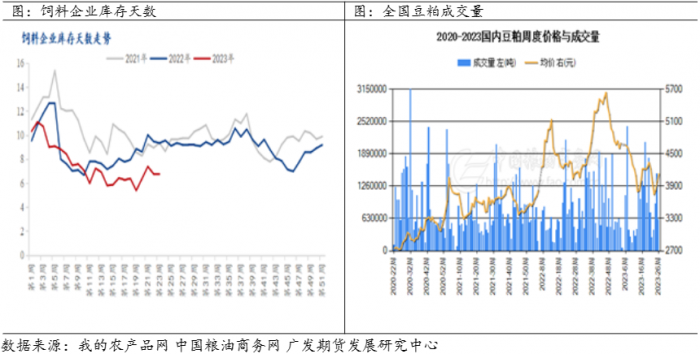

中國(guó)飼料工業(yè)協(xié)會(huì)消息,據(jù)樣本企業(yè)數(shù)據(jù)測(cè)算, 2023年5月,全國(guó)工業(yè)飼料產(chǎn)量2664萬(wàn)噸,同比增長(zhǎng)10.5%。飼料企業(yè)生產(chǎn)的配合飼料中玉米用量占比為34.4% ,同比下降2.2個(gè)百分點(diǎn);配合飼料和濃縮飼料中豆粕用量占比12.7% ,同比下降1.5個(gè)百分點(diǎn);配合飼料和濃縮飼料中豆粕用量占比12.5% ,同比下降1.9個(gè)百分點(diǎn)。

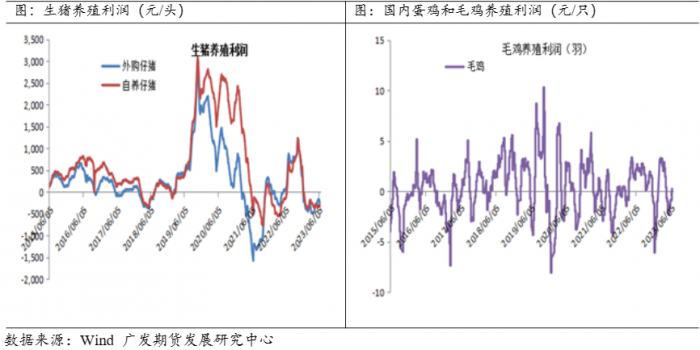

從養(yǎng)殖利潤(rùn)的角度來(lái)看,生豬養(yǎng)殖行業(yè)利潤(rùn)低迷,市場(chǎng)處于去產(chǎn)能的階段。生豬養(yǎng)殖利潤(rùn)不佳,蛋白飼料需求下降,豆粕也面臨小麥等作物的替代,但生豬存欄量偏高,而隨著天氣的轉(zhuǎn)暖,水產(chǎn)的需求好轉(zhuǎn),下游需求略有改善,豆粕的飼料好于預(yù)期,鑒于養(yǎng)殖行業(yè)利潤(rùn)低迷,整體下半年豆粕的飼料需求仍不容樂(lè)觀。

四、2023年下半年豆粕市場(chǎng)展望

下半年全球大豆供應(yīng)仍然呈現(xiàn)偏緊張的形勢(shì),美國(guó)大豆低種植面積、低優(yōu)良率、低產(chǎn)量、低庫(kù)存的格局確立,美豆價(jià)格仍有很強(qiáng)支撐,美豆大概率保持在1200-1500美分區(qū)間運(yùn)行,低庫(kù)存下容易產(chǎn)生上沖行情,總體呈現(xiàn)偏強(qiáng)走勢(shì)。

下半年全球?qū)儆趶?qiáng)厄爾尼諾氣候,市場(chǎng)天氣炒作的題材將不斷涌出,四季度南美大豆種植面積預(yù)計(jì)增加,但難以對(duì)現(xiàn)實(shí)供需構(gòu)成實(shí)質(zhì)壓力,美豆出口競(jìng)爭(zhēng)壓力不大,美豆低庫(kù)存對(duì)價(jià)格構(gòu)成很強(qiáng)支撐,外盤豆類市場(chǎng)仍屬于偏多格局。

三季度之后中國(guó)進(jìn)口大豆數(shù)量劇減,豆粕庫(kù)存低位,行業(yè)仍有較強(qiáng)的補(bǔ)庫(kù)需求,但中國(guó)蛋白飼料下游需求仍不容樂(lè)觀,中國(guó)養(yǎng)殖行業(yè)去產(chǎn)能的需求,生豬、肉禽飼料需求不容樂(lè)觀,豆粕蛋白需求下滑,豆粕價(jià)格大概率弱于美豆價(jià)格。

預(yù)計(jì)2023年下半年豆粕呈現(xiàn)寬幅震蕩的走勢(shì),市場(chǎng)多空因素明顯,天氣等炒作的題材也較多,豆粕價(jià)格仍然呈現(xiàn)近強(qiáng)遠(yuǎn)弱格局,四季度豆粕基差有望再度走強(qiáng),豆粕期貨2401建議在3300-4000元之間進(jìn)行區(qū)間操作。

原創(chuàng): 鮑紅波 廣發(fā)期貨