近五年關聯交易猛增?雙匯發展大額采購美國豬肉價格是否公允? | 問詢風云

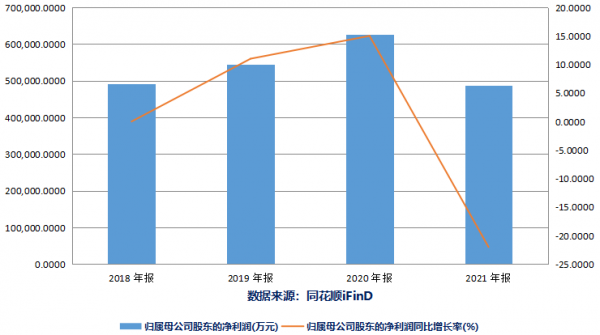

雙匯發展2021年報顯示,公司凈利潤實現48.66億元,同比減少22.21%;經營活動產生的現金流量凈額60.34億元,同比下降31.60%

《投資時報》研究員 余飛

繞不開的豬周期之下,河南雙匯投資發展股份有限公司(下稱雙匯發展,股票代碼000895.SZ)創下上市以來的營業收入和凈利潤最大跌幅。

據雙匯發展2021年報顯示,該公司營業收入實現666.82億元,同比減少9.72%;實現凈利潤48.66億元,同比減少22.21%;實現扣非后凈利潤44.34億元,同比減少23.22%;經營活動產生的現金流量凈額60.34億元,同比減少31.60%。

對于業績下滑,該公司解釋稱主要由于2021年生豬行情超預期波動,對凍品節奏把握出現偏差,造成國產凍品和進口肉豬肉出現虧損,導致生鮮凍品業務經營利潤同比大幅下降。

值得注意的是,雙匯發展的進口豬肉來自于關聯公司羅特克斯及其子公司。2017年至2021年,雙匯發展在營業收入僅增長32.18%的基礎上,關聯交易金額卻大增115.32%。

近日,雙匯發展收到深交所發來的年報問詢函。根據要求,該公司需要說明2021年營業收入和凈利潤雙降,及2022年第一季度營收下降、凈利潤增長的原因。同時,該公司還需說明最近五年日常關聯交易增速顯著高于營業收入增速的原因及合理性。

近五年關聯交易猛增

雙匯發展1998年在深交所掛牌上市,該公司以屠宰業和肉類加工業為核心,向上游發展飼料業和養殖業,向下游發展包裝業、商業,配套發展外貿業、調味品業等,業務涉及肉類產業鏈的各個環節。

從公司近年來業績表現來看,雙匯發展2015年至2018年利潤增長平穩。由于非洲豬瘟疫情帶來2019年2020年的超級豬周期,公司的屠宰部門利潤波動加大。2018年至2020年,分別實現凈利潤49.12億元、54.38億元和62.56億元。

2021年,公司業績卻出現向下勢頭,營業收入同比下降9.65%僅為667.98億元。同時由于公司對豬價走勢的判斷失誤,存貨減值較大,導致公司凈利潤下滑較為嚴重。

對于業績的變動,雙匯發展在年報中表示,生豬供應量增加,生豬價格大幅下降,集團生鮮產品銷價同比下降超過30%,影響集團營業收入同比下降165億元,占同期收入的22%。

此外,由于2021年生豬行情超預期波動,公司對凍品節奏把控出現偏差,造成國產凍品和進口豬肉盈利水平同比大幅下降,凈利潤同比下降。2021年,雙匯發展資產減值計提12.98億元,占利潤總比例為20.89%。

需要注意的是,雙匯發展2021年報引來深交所問詢一個重要原因是關聯交易。

最近五年,雙匯發展日常關聯交易實際發生金額分別為55.6億元、51.6億元 、82.3億元、142億元和119.8億元,同期營業收入實現金額分別為504.47億元、487.67億元、603.1億元、738.63億元和666.82億元。2021年,公司發生日常關聯交易較2017年增長115.32%,但營業收入較2017年只增長32.18%。

近五年,雙匯發展關聯方羅特克斯及其子公司均為公司第一大供應商,公司向其采購金額分別為31.08億元、24.1億元、51.99億元、120.84億元和93.21億元。

此外,漯河匯盛生物科技有限公司(下稱漯河匯盛)與雙匯發展受同一最終控制方控制,同時是公司第二大客戶,報告期內公司對其銷售額為4.15億元。公開信息顯示,漯河匯盛的注冊資本為3257.26萬元。

對此,問詢函要求,該公司需要分析論證向羅特克斯及其子公司采購肉制品價格的公允性,并說明公司最近五年日常關聯交易增速顯著高于營業收入增速的原因及合理性。同時,公司需要結合漯河匯盛的主營業務、經營規模和業務資質,說明公司與其發生大額關聯交易,交易金額遠超其注冊資本的合理性。

雙匯發展2018年至2021年凈利潤情況

數據來源:同花順iFinD

美國豬肉價格是否公允?

另據年報數據披露,雙匯發展的國外采購金額已經超過國內采購。

2021年,該公司采購金額合計達533.41億元,其中,國內生豬采購金額257億元,國內原料、輔料、包裝物等采購金額129.79億元,國外進口肉、輔料、包裝物等采購金額146.62億元。

年報數據顯示,該公司2021年向前五名供應商合計采購金額121.62億元,占年度采購總額比例21.55%。其中,美國公司羅特克斯是也是雙匯發展母公司,漯河雙匯物流投資有限公司與公司受同一最終控制方控制,為公司的關聯方。

對于公司與羅特克斯及其子公司之間的關聯交易,深交所在問詢函中要求公司說明從國外大量采購進口肉、輔料、包裝物、備件的原因及必要性,并結合2021年國內及美國豬肉價格每月均價,分月度對比公司向羅特克斯及其子公司采購肉制品的采購價格與國內外其他同類商品價格水平是否存在較大差異。

此前,在雙匯發展2021年出現內部分歧時,“高價采購美國豬肉”的情況曾遭曝光。

2021年7月,雙匯品牌創始人萬隆與長子萬洪建產生分歧,萬洪建自曝與萬隆討論CEO人選事宜出現矛盾。2021年8月,一篇署名為萬洪建的文章《萬洪建:我眼中的父親和萬隆》中稱,2021年2月26日,萬隆與時任執行董事、CFO郭麗軍“不理會國內雙匯發展管理人員的強烈反對,大量進口美國六分體豬肉并抬高價格”。

其中提到“2月底進口六分體豬肉的市場平均價格只有21500元/噸,但萬隆強行將美國產品進口結算價格從21000元/噸大幅提高到25800元/噸,進口量接近10萬噸。目前這批從美國史密斯菲爾德(羅特克斯子公司)出口到中國的六分體豬肉,給雙匯造成的損失多達8億元以上”。

2021年10月8日,深交所下發問詢函,重點關注雙匯發展向羅特克斯及其子公司大額采購的必要性、合理性及定價的公允性,要求公司結合關聯采購價格調整對凈利潤的影響,說明是否存在通過關聯交易向關聯方輸送利益的情形。

彼時雙匯發展回復稱,公司確實存在向國外其他供應商采購同類產品價格低于史密斯菲爾德的情形,但史密斯菲爾德作為核心供應商能夠程度滿足需求。

在此次年報問詢函中,深交所要求雙匯發展詳細列示近三年日常關聯交易情況,并結合國內外其他同類商品價格水平以及公司其他第三方供應商/客戶同類商品價格水平,分析論證公司關聯交易價格的公允性。