2024年開局,上市豬企陸續揭曉成績單,有人穩居千萬頭賽道,有人超額完成出欄目標,有人不降產能“摳”成本,裹挾在微利時代下,他們又會作何反應?

豬企曬出成績單,牧原股份領跑銷量榜

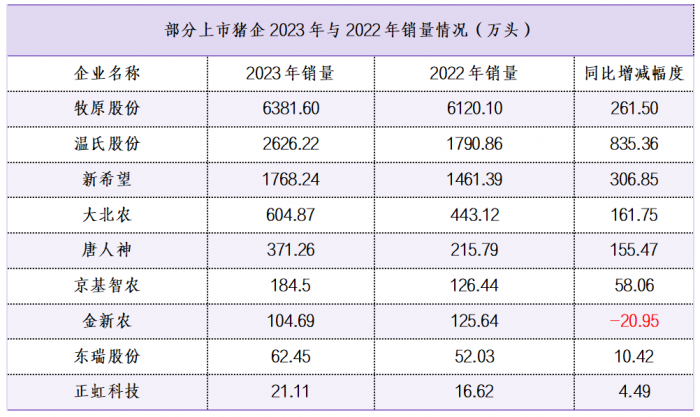

近日,各大上市豬企陸續公布12月份生豬銷售情況,2023年成績單也逐一揭曉。牧原股份以6381.60萬頭的領先優勢雄踞榜首,超8家總和1888萬頭;溫氏股份2626.22萬頭緊隨其后,比去年增加835.36萬頭;新希望1768.24萬頭,比去年增加306.85萬頭。

數據來源:農財寶典畜牧版

從已公布的銷售數據來看,上市豬企們并沒有改變擴張節奏。對比2023年實際銷量與各大豬企們設定的2023年出欄目標,牧原股份、溫氏股份、唐人神等豬企實現了目標。其中,牧原股份超目標131.6萬頭、溫氏股份超26.22萬頭、唐人神21.23萬頭。

牧原股份表示,公司堅持連續生產、穩定出欄的策略,不將生產、銷售節奏的調整建立在對行情的預測上。溫氏股份表示,公司暫時未考慮處置豬場等各類資產,當前公司的首要目標是充分利用好自有養殖資源,盡快實現滿產達產。新希望也表示,公司會進一步提升產能利用率,并在有成本競爭力的區域進一步提高豬場滿負荷率。

產能過剩還未解決,豬企仍在“摳”成本

雖然2023年部分生豬企業持續推進產能去化,但不可否認當前生豬產能仍處于過剩狀態。在此情況下,部分生豬企業出現了資產負債率增加的問題。行業相關數據顯示,生豬養殖行業整體負債率由2021年年初的53.5%攀升至2023第三季度時的68.3%。

面對這種情況,豬企沒有減少產能,而是選擇“摳”成本。牧原股份認為,隨著生豬產業鏈發展逐漸完善,行業逐步趨向成熟,養豬業進入“微利期”。其也認為公司最大的成長性來自于每一頭豬的生長潛能。每頭豬身上還有600元的成本空間可以深挖。

新希望則表示,公司2023年11月的生豬養殖成本已經從2023年一季度的17.4 元/公斤降至15.6元/公斤。如果飼料原料價格不大幅波動,預計2024年生豬養殖成本能降到15.5 元/公斤,年底可以下降到15元/公斤以內。

微利之下,2024能否迎來拐點?

日前,國家發改委價格監測中心披露12月第3周生豬飼料價格信息。當周全國豬料比價為4.44,環比上漲3.26%。按目前價格及成本推算,未來生豬養殖頭均盈利為3.69元。豬價頻繁調整,均價水平高于上周,預期養殖盈利扭虧為盈。

從供應端來看,2024年的理論出欄量應由2023年3月-2024年2月的能繁母豬存欄量決定。目前,能繁母豬產能依然保持在4200萬頭左右,整體去化較慢,這意味著2024上半年,生豬供應量縮減幅度較為有限。后續的二元母豬補欄情緒較弱,且冬季來臨不斷的疫情席卷國內市場,恐慌情緒及資金鏈壓力的雙重打擊有望推動產能去化加速,使2024年下半年供給縮量增加,豬價市場得以緩解。

從消費端來看,2024年上半年年初,依然存在腌臘季節拉動需求的情況,短期透支需求后迎來傳統淡季。但從大趨勢來看,隨著社會主義現代化進程的推動,腌臘季節的傳統消費人群基數逐步下降,城鎮化率提升,居民消費習慣的改變難以為豬肉后續帶來大的拉動作用。