導語:2024年宏觀政策領域將繼續保持穩中向好態勢,生豬產業發展所面臨的難度和挑戰也將較上年度有所緩解。重點關注產能增長差異、行業盈利預期以及消費市場的中長期變化格局給產業帶來的遠期影響。預計全年產業盈利空間將逐步展開,保持穩中有增的發展路徑目標,也對企業技術、管理等綜合能力上提出了更高的要求。

進入2024年,海外與國內貨幣政策周期的不同步仍在持續,同時多經濟體面臨政府大選,也因此2024年地緣問題對商品市場的邊際擾動也仍將存在,生豬產業或仍處于宏觀經濟環境的變動節點上。國內經濟三駕馬車在經歷了2023年以來的修復調整后,房地產和制造業領域企業信心不足的問題或將較過去有所緩和,或在一定程度上令國內資本市場風險偏好逐步提升。以此,2024年生豬產業的宏觀大背景形勢或有好轉,基本面因素的影響將會進一步增強。而這其中,尤以產業投資、行業盈利以及終端市場表現預期上對生豬市場的影響更為深遠,再疊加實際的商品豬供需預期,共同形成全年生豬市場定價邏輯。

1產能逆勢擴張規模不容忽視

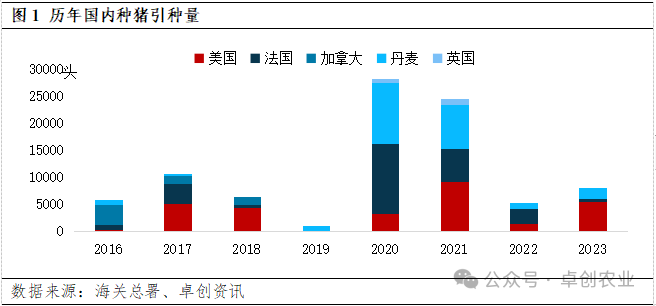

2023年以來針對生豬產能投資項目較2022年繼續減少,從主要上市企業消耗性生物資產增長情況來看,也能夠反映出當前市場信心的缺失。另外,2023年種豬引種規模有小幅增長,則源于本輪周期種豬生產性能進入更新末期,存量產能優化需求的進一步增加。不過從當前去產能現狀出發,年度常規更新需求或不及去年水平。而這一引種規模或也反映出國內規模場仍有逆勢擴產行為。

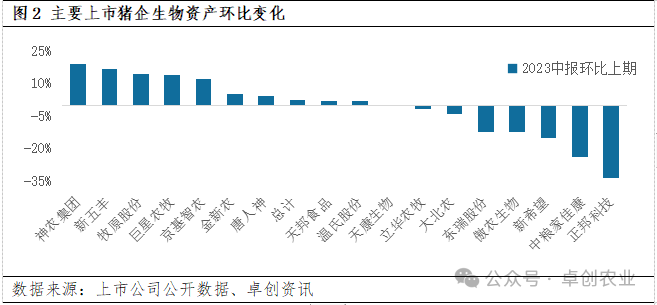

根據主要上市豬企公開財務數據,截至2023年上半年,主要養殖集團生物資產環比變化趨勢分化明顯,考慮到2023年二元母豬價格的下跌趨勢,生物資產環比仍呈小幅增長態勢,其中牧原、溫氏、新五豐等養殖集團則保持了2021年末至今的持續增長。這更從側面反映出在行業整體盈利狀況低迷時期,部分養殖集團的逆勢擴產格局仍存,在一定程度上也體現出集團的養殖模式及成本管理優勢在緩解經營壓力方面的差異,給擴產提供了更多可能性。

2023年宏觀經濟政策預期并未給行業形成需求增長兌現,疊加養殖企業現金流壓力普遍較大的情況下,逆勢擴產的出現一是得益于宏觀貨幣政策寬松降低了融資成本,二是在養殖模式及成本控制方面部分企業存在競爭優勢。從2023年引種結構上也能夠看出,美系種豬引種比例的大幅提升反映出養殖企業現階段更側重對種群生長性能的改善,進一步強化集團場在料比和肉率方面的成本競爭優勢。預計引種趨勢分化格局仍將對2024年生豬供應端產生影響并限制價格水平的窄幅區間運行。同時,宏觀經濟預期向好仍延續,規模企業去產能節奏或將隨著產業整體風險偏好的回升而有所放緩。

2行業盈利預期兌現難度更大

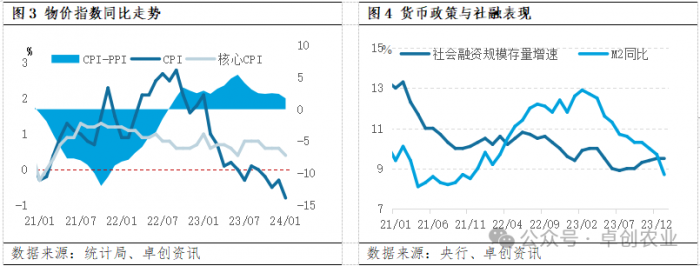

反觀過去的2023年,產業及市場風險主要集中在負債率持續高增給企業帶來的較大經營壓力。盡管宏觀貨幣政策持續寬松,但社融需求表現持續受挫,同時疊加居民消費物價水平不斷走低,進而造成了市場信心的階段性不足。CPI-PPI剪刀差也進一步體現了庫存周期下行至底部的過程中,終端物價水平難以給出給出更高的利差空間,并且CPI與核心走勢的差異也更加反映出食品及能源價格更大程度上的回落對整體物價形成的拖累。這也是年內企業經營壓力始終難以緩解的矛盾點所在,也是資本市場風險偏好與海外市場呈現明顯不同的主要原因。

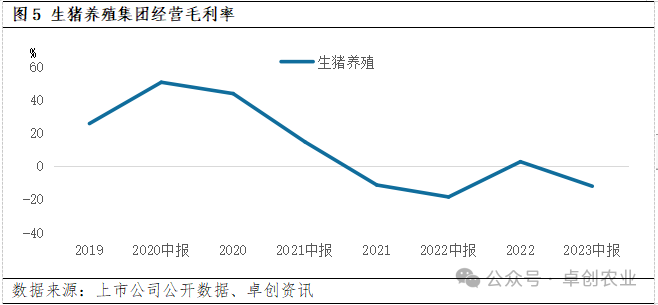

回歸生豬產業也能夠看到,2023年上半年上市企業毛利率水平表現不容樂觀,中報毛利率較2022年度再度轉負。而根據此前企業預披露數據,全行業在下半年的降本增效以及加速去產能的推動下,全年減虧程度或較中報有所緩解,但年度水平上也仍難有較好盈利表現。這也進一步說明,經濟周期底部養殖行業的快速擴張還尚缺乏宏觀增長支撐的現實。

3消費市場預期缺乏支撐

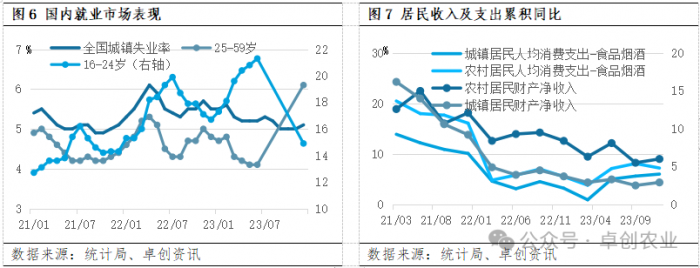

景氣下行階段與長周期消費預期碰撞,令市場對未來肉類消費展望更為悲觀。人口增速放緩和人口結構呈現老齡化的趨勢是消費市場增長的大背景,但總量的增速放緩還存在結構性的市場機會,同時也因為人口作為慢變量對經濟的影響反饋并不明顯,所以行業關注點更傾向于以下兩個方面,一是就業市場表現,二是居民收入增速情況,最終也都指向了對消費降級的影響。

根據統計局數據,2023全年全國城鎮調查失業率平均值為5.2%,比上年下降0.4個百分點。但從主要就業人口失業率結構來看,失業率水平在數據重新發布后則較上半年有明顯調整,其中25-59歲人口失業率水平在去年12月升至6.1%,較6月公布數據上升2個百分點,來到了這一指標的近三年最高位。這一年齡段人群作為主要消費群體,就業形勢壓力下或將對其消費預期產生更大影響。除此之外,居民消費意愿及支出水平或還受收入預期的影響,其中財產性收入是除工資及經營收入以外的衡量未來消費支出意愿的重要指標。由于宏觀經濟壓力下的居民財產凈收入水平的持續走低,人均消費支出增長也相對較弱。統計局數據顯示,城鎮居民財產凈收入水平截至去年末已降至近三年最低水平,而作為主要消費支出群體,財產凈收入尤其是房地產市場價格的回落也成為抑制其中長期消費意愿的重要因素。

盡管從行業角度看到2023年豬肉鮮銷量水平達到近五年最高,但也側面反映出居民消費降級格局下對終端消費市場的下沉。但回歸到市場定價來看,終端競爭仍是在于商品的低價優勢支持,而豬肉消費能夠給出的原料成本定價底部在面對較穩定的市場供應面前也難有更強支撐能力。

4供應端穩定與通脹的必然性

至此,對未來國內生豬產業能否走出低迷態勢,基于現有宏觀表現來看尚存壓力,且更大程度上這一轉變或仍將寄望于產能端的主動調整。而作為民生領域的重要商品,生豬市場的宏觀經濟目標仍是保供穩價優先,這也就決定了在產能去化過程中不會有除重大疫病以外的激進行為。

2024年,宏觀政策工具或更多會體現在財政領域的發力,貨幣政策端考慮到海外市場降息預期的持續影響,對未來國內通脹目標助力國內實質利率走低的實現方面或許并不存在必然性。也因此,對以豬肉價格拉動通脹抬升的價格目標方面,在未來的收儲政策預期上的表現或不會太顯著。

那么總體來看,生豬市場大概率將進入低盈利競爭局面,強者恒強不再是資本運作方式上的越大越強,而是在真正養殖技術優勢和成本效率優勢上的綜合實力彰顯。