【核心提示】美國本是全球大豆生產大國,為何還從巴西進口大豆?主要原因是隨著生物柴油消費需求增長,近年來美國大豆壓榨能力持續擴張。而巴西大豆升貼水大幅下跌,使得美國從巴西進口大豆有利可圖。

日前有消息顯示,美國企業采購巴西大豆引起市場廣泛關注。往年美國東海岸的壓榨廠會在5月份左右青黃不接的時候進口少量巴西大豆,而今年1月份巴西大豆收獲剛剛開始,美國企業就開始進口巴西大豆很不尋常,背后原因是什么,其國內壓榨產能到底有多大?

美國為什么要從巴西進口大豆?

巴西大豆升貼水大幅下跌,使得美國從巴西進口大豆有利可圖。通常情況下,每年4月份是巴西農民還貸的時候,疊加大豆集中上市,將面臨更大的銷售壓力,2023年4月份,5月和6月船期巴西大豆基差報價轉為貼水,為何今年巴西大豆基差提前大幅下跌轉為貼水?

一是舊作大豆供應充裕。2023年巴西大豆增產約3000萬噸,可供出口的大豆大幅增加,通常美豆在10月份上市后到來年的2月份是全球大豆市場供應主力,但本年度巴西大豆仍在持續出口,其中1月份出口249萬噸,上年同期僅為94萬噸。巴西植物油行業協會(ABIOVE)的數據顯示,2024年初巴西大豆庫存為490萬噸,高于2023年初的370萬噸。

二是今年巴西大豆收獲時間較早,但農戶銷售大豆比例相對較低,導致價格承壓。根據CHS數據,巴西2023/2024年度大豆銷售進度大幅落后于往年同期。

三是2023年阿根廷大豆大幅減產,巴西港口擁堵推遲了基差下跌時間,但是今年南美大豆產量預期及港口運輸情況均大幅改善,使得基差提前下行。

四是中國生豬養殖持續虧損導致豆粕需求疲弱,放緩大豆采購節奏。

過去美國從巴西進口大豆情況如何?

從歷史上看,美國曾在2014年大筆采購過巴西大豆,當年進口量達到創紀錄的104.8萬噸,通常年份鮮有采購或少量采購,個別年份美國東海岸的壓榨廠會在5月份左右進口少量巴西大豆,因為彼時美國大豆供應青黃不接,巴西大豆集中上市、價格低廉。

2023年由于巴西大幅增產,巴西大豆價格相對美國大豆創下近10年最大貼水,因此即使考慮運費成本,購買巴西大豆仍然有利可圖,美國進口巴西大豆數量有所增加。路透船運數據顯示,2023年3月至8月美國從巴西購買裝運大豆48萬噸,主要運抵的港口包括美西加州的長灘港、美灣的新奧爾良港和休斯頓港以及東海岸的薩凡納港等。

今年也是在巴西大豆對美豆大幅貼水的情況下,美國東海岸企業率先采購巴西大豆。1月26日,多達3船巴西大豆運往美國東海岸的一家壓榨廠,其成交價格遠低于美灣大豆報價。這3船巴西大豆的價格比芝加哥期貨交易所3月大豆期貨貼水135美分/蒲式耳。按當日收盤價計算,價格為1074.25美分/蒲式耳(合395美元/噸)。

作為對比,2月1日的2月船期美灣大豆FOB報價為1265.75美分/蒲式耳(合465美元/噸),兩地價差為70美元/噸。美灣到哥倫比亞東海岸的運費約為13美元/噸,到巴西距離更遠一些,運費預計在20美元/噸左右,巴西大豆到港價比美灣大豆價格低50美元/噸左右,到達東海岸的價差預計還要更大一些。

美國主要通過哪幾條路線進口巴西大豆?

綜合2023年的實際進口情況,并考慮加工企業布局和航運路線,美國從巴西進口大豆主要有三條可行路線。

第一條路線是途徑墨西哥灣進入美灣,在當地的壓榨企業就地加工,因為美國計劃在新奧爾良建造幾座大型可再生柴油發電廠,豆油需求旺盛支撐當地企業采購巴西大豆。

第二條路線是從巴拿馬運河繞行太平洋運至美西,在當地進行加工,因為生物柴油產業多集中于加州,當地有更大的豆油需求。

第三條路線是通過大西洋運送到美國東海岸沿線的大豆加工企業。東部沿海不是主要的大豆主產區,但是由于是畜禽養殖區,因此豆粕需求支撐企業采購大豆。

其中前兩條路線也可在到達美灣或美西后,沿著密西西比河或內陸通道運送至產區進行加工,但是需要付出更多運費,除非巴西大豆給出更大的價差,并滿足美國加工企業70美元/噸以上的壓榨利潤,否則基本不會出現巴西大豆進入美國產區加工的路徑。加之美灣、美西是傳統的出口港口,大豆供應相對充裕,同時考慮運費成本問題,預計采購巴西大豆的順序應該是先東海岸,其次是美灣,最后才是美西。

今年也是東海岸企業率先采購巴西大豆,若后期給出更多利潤,預計美灣、美西的壓榨企業可能也會有所行動。但考慮到巴西大豆持續貼水,美豆現貨價格或將跟隨下跌,加之美豆出口即將受南美新豆上市沖擊,國內供應預期改善。因此,美國大規模進口巴西大豆的可能性不大,預計難以超過類似2014年百萬噸的歷史更高水平。

美國大豆壓榨企業主要集中在哪些區域?

隨著生物柴油消費需求增長,近年來美國大豆壓榨能力持續擴張。美國大豆協會(ASA)數據顯示,2022年美國大約有60個大豆壓榨企業,年實際加工大豆約為22億蒲式耳,同比增長2.9%,比2012年增長29.4%,而2012年與2002年產能基本持平。若按92%的開工率折算,加工產能約為24億蒲式耳。

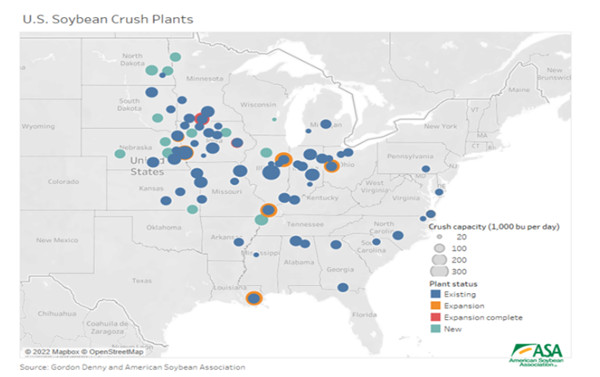

美國大豆壓榨廠主要集中在兩個區域:一是傳統的大豆主要生產區,從俄亥俄州向西至密蘇里州,向北至明尼蘇達州。這部分地區涵蓋了國內大部分壓榨工廠,加工廠緊挨產地,屬于在產地布局加工。二是東南海岸,該區域規模相對較小。盡管該地區大豆產量較低,但是有大量的禽類養殖,豆粕需求量較大,屬于在銷區布局加工。

圖一:美豆壓榨工廠布局

根據ASA數據推算,東部沿海8個州的大豆壓榨產能約為4.5億蒲式耳,占全國產能二成左右。東部海岸壓榨企業需從中西部產區采購大豆,當巴西大豆價格更具性價比時,會促使其從巴西進口大豆。

美國大豆壓榨產能擴張情況如何?

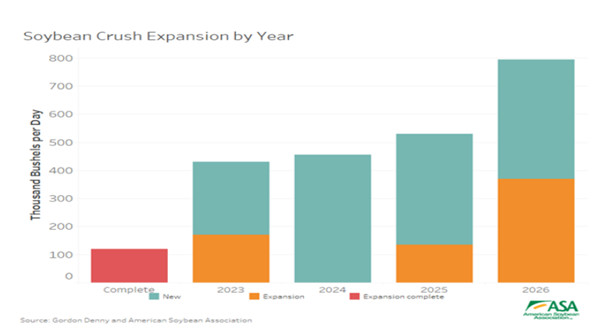

從美國壓榨產能擴張趨勢來看,更向西部和北部延伸,主要是該地區的大豆產量逐漸擴大,北部平原地區主要還是依賴出口,因為當地沒有更多壓榨能力和畜禽養殖飼料需求。分州別來看,愛荷華州的大豆壓榨能力最高,日加工產能超過130萬蒲式耳,年實際加工大豆約為4.2億蒲式耳,占全國的比例約為19%,根據擴張計劃,該州未來3年日加工產能預計增加34萬蒲式耳。其次是印第安納州和伊利諾伊州,兩州日加工產能都在80萬蒲式耳以上,合計占全國比例約為25%,未來印第安納州正在考慮最小限度地增加產能,伊利諾伊州日加工產能預計增長45.5萬蒲式耳。增長最快的是北達科他州、內布拉斯加州和路易斯安那州。若所有擴張計劃都能實現,預計未來內布拉斯加州和路易斯安那州的產能將幾乎翻一番,北達科他州的產能將增加約7倍。

按照壓榨企業新增和擴張計劃,到2026年美國國內大豆壓榨日加工產能預計增加233萬蒲式耳,年加工產能預計達到32億蒲式耳。其中,2022年日加工產能新增12萬蒲式耳,2023年43萬蒲式耳,2024年45萬蒲式耳,2025年53萬蒲式耳,2026年80萬蒲式耳。

圖二:美國大豆壓榨產能年度擴張計劃

按照ASA所列計劃表,2023年底已經實現新增產能43萬蒲式耳,按照350天計算,產能增加近1.5億蒲式耳,即2023年底現有壓榨產能已經達到25.5億蒲式耳左右,美國農業部預計2023/2024年度國內大豆壓榨量為23億蒲式耳,折算下來開工率超過90%,基本符合實際情況。

美國進口巴西大豆將產生哪些影響?

整體來看,美國國內大豆壓榨產能持續擴張或支持對于低價巴西大豆的進口需求,但由于自身供需轉向寬松,預計美國從巴西采購大豆數量有限,預計難以超過類似2014年百萬噸的更高水平。但是對于市場來說,美國進口巴西大豆的意義遠大于實際采購的數量。

一方面,全球貿易流向可能發生改變,對于我國而言,未來進口巴西大豆的占比可能進一步提高,2023年我國從巴西進口大豆6995萬噸,占總進口量的比例超過七成。

另一方面,美豆期末庫存或變得更加寬松。美國農業部預計2023/2024年度美國大豆出口量為4776萬噸,同比減少11.9%。目前來看,美豆出口檢驗量減幅仍然大幅落后于美豆出口目標,加之南美大豆即將集中收獲上市,后期美國或將調減大豆出口數量,供需格局有望進一步趨于寬松,疊加2024/2025年度美國大豆種植面積預期恢復性增長,也將進一步增加供應,進而帶動全球大豆價格重心繼續下移。